Überzeugung statt Spekulation: Bei Bitcoin und Krypto geht es jetzt um die Langfristigkeit.

Von Eliezer Ndinga und Karim AbdelMawla

Bitcoin und Kryptomärkte haben ein paar harte Wochen hinter sich. Die Preise brachen scharf ein, die Liquidität verknappte sich und das Leverage wurde aus dem System gespült. Nun stellt sich die Frage, ob dies ein struktureller Bruch oder ein notwendiger Reset war.

Es gibt zwei Arten, das Geschehene zu deuten. Das Bearish-Szenario besagt, dass die Infrastruktur Risse bekommt, Nutzer abwandern und Kapital endgültig abgezogen wird. Das Bullish-Szenario besagt, dass sich lediglich gehebelte Positionen auf eine allgemeinere Makro-Volatilität trafen und es sich nicht um einen krypto-spezifischen Zusammenbruch handelte.

Wir neigen zur zweiten Ansicht. Das technische Grundgerüst hat funktioniert, die Transaktionsabwicklung ist nicht gescheitert und die Nutzung ist nicht eingebrochen. Was kollabierte, war der spekulative Überfluss, der offen gesagt verschwinden musste. Dennoch bleibt die Lage fragil und die negative Stimmung hat noch nicht gedreht.

Diese Analyse beleuchtet beide Seiten: wo das strukturelle Argument für Krypto weiterhin Bestand hat und wo reale Gegenwinde für Belastung sorgen.

Die Preise fielen, die Nutzung jedoch nicht

Wäre Krypto strukturell beschädigt, würden wir erwarten, dass sich die Nutzung und die wirtschaftliche Aktivität verschlechtern. Das ist nicht passiert.

Obwohl viele der Top 100 Large-Cap Digital Assets in den letzten sechs Wochen um 30 - 50 % fielen, festigte sich das dauerhafte Netzwerk-Engagement auf den wichtigsten Blockchains. Der gleitende 30-Tage-Durchschnitt der täglich aktiven Nutzer auf Ethereum stieg um etwa 64 %, während er auf Solana um fast 27 % zunahm. Ein steigender 30-Tage-Durchschnitt spiegelt die anhaltende Beteiligung wider und keine kurzlebige Spekulation.

Auch die Wirtschaftlichkeit auf Protokoll-Ebene hielt stand, was eine Komprimierung von Leverage widerspiegelt und keinen wirtschaftlichen Zusammenbruch. Bei den 20 umsatzstärksten Protokollen:

- Der durchschnittliche tägliche Umsatz stieg von ca. 35,6 Mio. US-Dollar im Januar auf ca. 42,1 Mio. US-Dollar Anfang Februar (+18 %).

- Die Umsatz-Untergrenzen hielten sich stabil über ca. 30 Mio. US-Dollar pro Tag.

- Der tägliche Spitzenumsatz erreichte ca. 77 Mio. US-Dollar2.

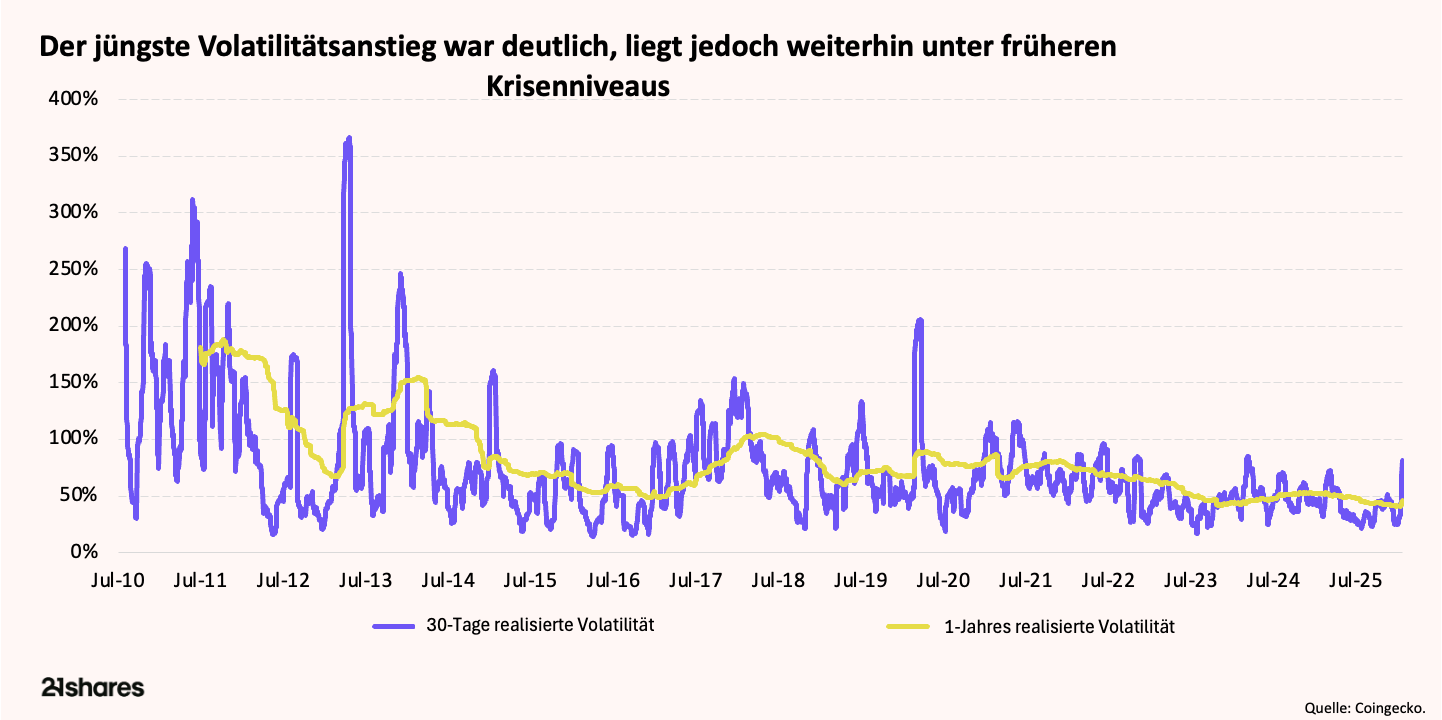

Ein reiferes Volatilitätsregime

Der jüngste Abverkauf war heftig, fand aber in einem strukturell anderen Umfeld statt als in früheren Zyklen. Die realisierte Volatilität von Bitcoin verdeutlicht das: Während der extremsten Stressphase erreichte die realisierte 7-Tage-Volatilität ca. 156 %. Um diesen Wert einzuordnen: Zu Beginn der COVID-Pandemie im März 2020 erreichte die realisierte Volatilität von Bitcoin Spitzenwerte von fast 385 %.

Noch wichtiger ist, dass die strukturelle Ausgangslage deutlich ruhiger war:

- 30 Tage vor dem Ereignis am 5. Februar lag die realisierte 1-Jahres-Volatilität bei ca. 41 %.

- Im gleichen Zeitraum vor COVID lag dieser Wert bei ca. 68 %.

Seit 2018 ist die realisierte 1-Jahres-Volatilität um 6 % gesunken, während die realisierte 30-Tage-Volatilität jährlich um etwa 5 % zurückging.

Dies deutet darauf hin, dass es zwar kurzfristige Schocks gab, die allgemeine Marktstruktur aber stabiler ist als in früheren Phasen.

Kapital wurde umgeschichtet, ist aber nicht verschwunden

Die Stressphase spiegelt eine Neuzuweisung von Kapital wieder, keinen Abzug. Die Liquidität blieb innerhalb des Blockchain-Ökosystems, auch wenn sich die Beteiligung verschob und das Risiko reduziert wurde.

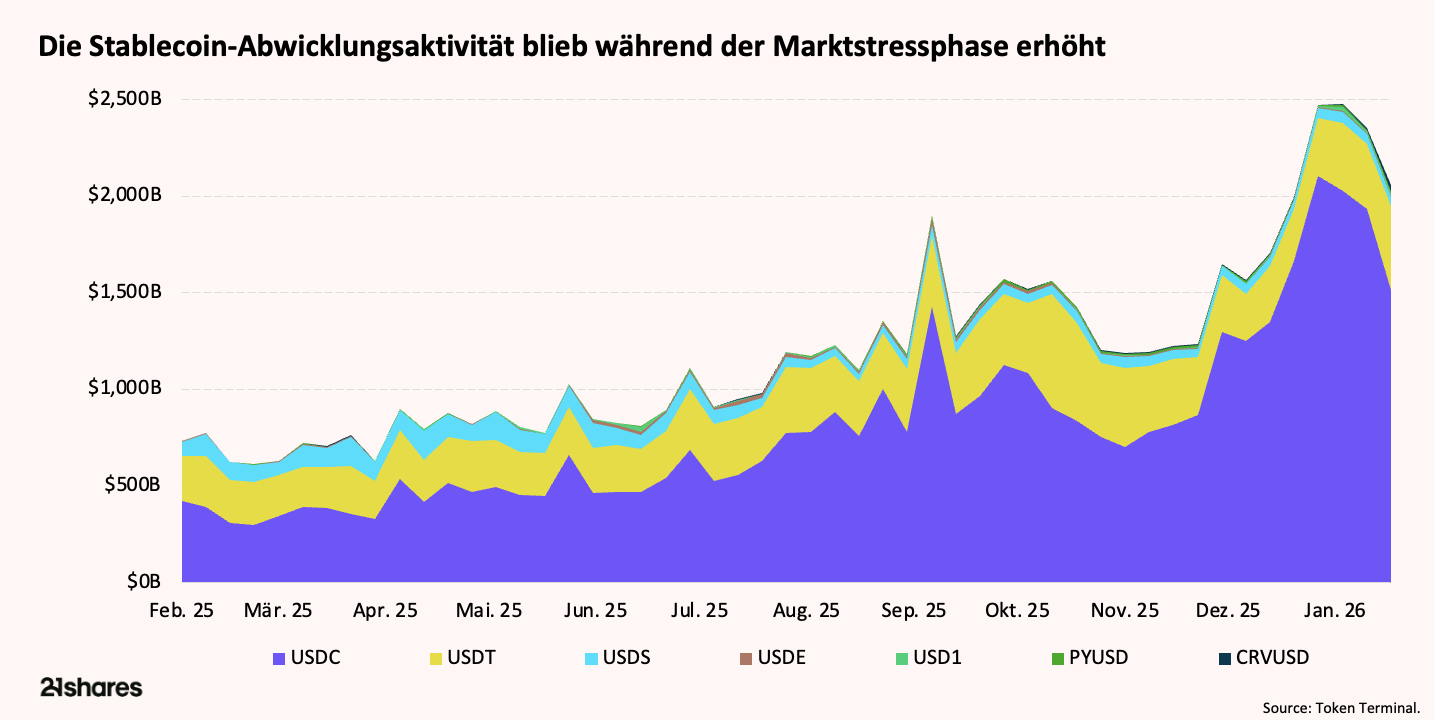

Stablecoins liefern hier das deutlichste Signal. Bei einer echten Kapitalflucht würde das Gesamtangebot dauerhaft schrumpfen, da Investoren ihre Bestände in Fiat-Währungen umtauschen. Stattdessen:

- Das gesamte Stablecoin-Angebot sank während der extremsten Stressphase Mitte Januar nur um ca. 2 % (von 293,5 Mrd. US-Dollar auf ca. 292 Mrd. US-Dollar).

- Bis zum Ende des 30-Tage-Fensters erholte sich das Angebot auf ca. 293,9 Mrd. US-Dollar, was einem leichten Wachstum von 0,14 %4 entspricht.

Operativ funktionierten Stablecoins weiterhin wie vorgesehen. Die Bindung an den Basiswert (Peg) blieb während der gesamten Volatilität stabil, und USDT wickelte in den letzten 30 Tagen, einschließlich der Stressphase, ein Transfervolumen von über 1,9 Bio. US-Dollar5 ab.

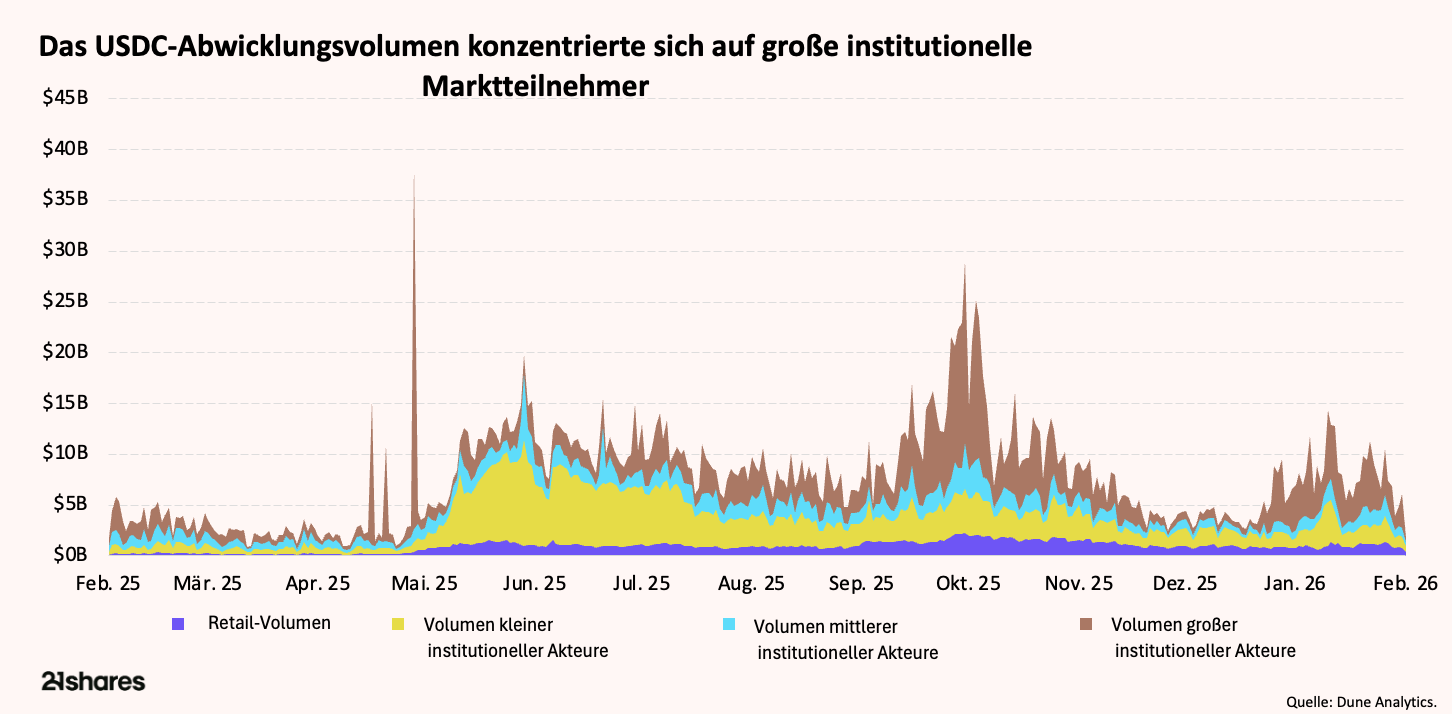

Noch wichtiger ist, dass sich die Zusammensetzung der Aktivitäten erheblich verschoben hat, wenn man die Nutzung von USDC, dem zweitgrößten Stablecoin, betrachtet. Ein Vergleich der 30 Tage vor der Stressphase (zwischen dem 10. Dezember und dem 10. Januar) mit dem eigentlichen Stresszeitraums (zwischen dem 10. Januar und dem 10. Februar) zeigt:

- Der Anteil der Privatanleger (Retail) fiel von 21,7 % auf 12,6 % (-9,1 %).

- Der Anteil kleiner institutioneller Anleger fiel von 34,6 % auf 24,2 % (-10,4 %).

- Der Anteil mittlerer institutioneller Anleger blieb stabil (~15 %).

- Der Anteil großer institutioneller Anleger stieg von 28,1 % auf 48,0 % (+19,9 %)6.

Fast die Hälfte des gesamten Abwicklungsvolumens bei Stablecoins stammte während der extremsten Stressphase aus großen institutionellen Transfers.

Dasselbe Muster zeigt sich bei regulierten Anlagevehikeln. Seit Mitte Dezember verzeichneten die US-Spot-Bitcoin-ETFs Nettoabflüsse von 3,1 Mrd. US-Dollar. Die Flows waren jedoch eher volatil als dauerhaft richtungsweisend:

- Durchschnittlicher täglicher Netto-Flow: –53 Mio. US-Dollar.

- Typische tägliche Flow-Größe: ~296 Mio. US-Dollar.

- Größter Abfluss an einem einzelnen Tag: –2,49 Mrd. US-Dollar.

- Größter Zufluss an einem einzelnen Tag: +2,72 Mrd. US-Dollar7.

Auf große Rücknahmen folgten häufig wieder große Zuflüsse. Dies spricht für ein taktisches Rebalancing als Reaktion auf Makro-Entwicklungen und nicht für eine strukturelle Abkehr.

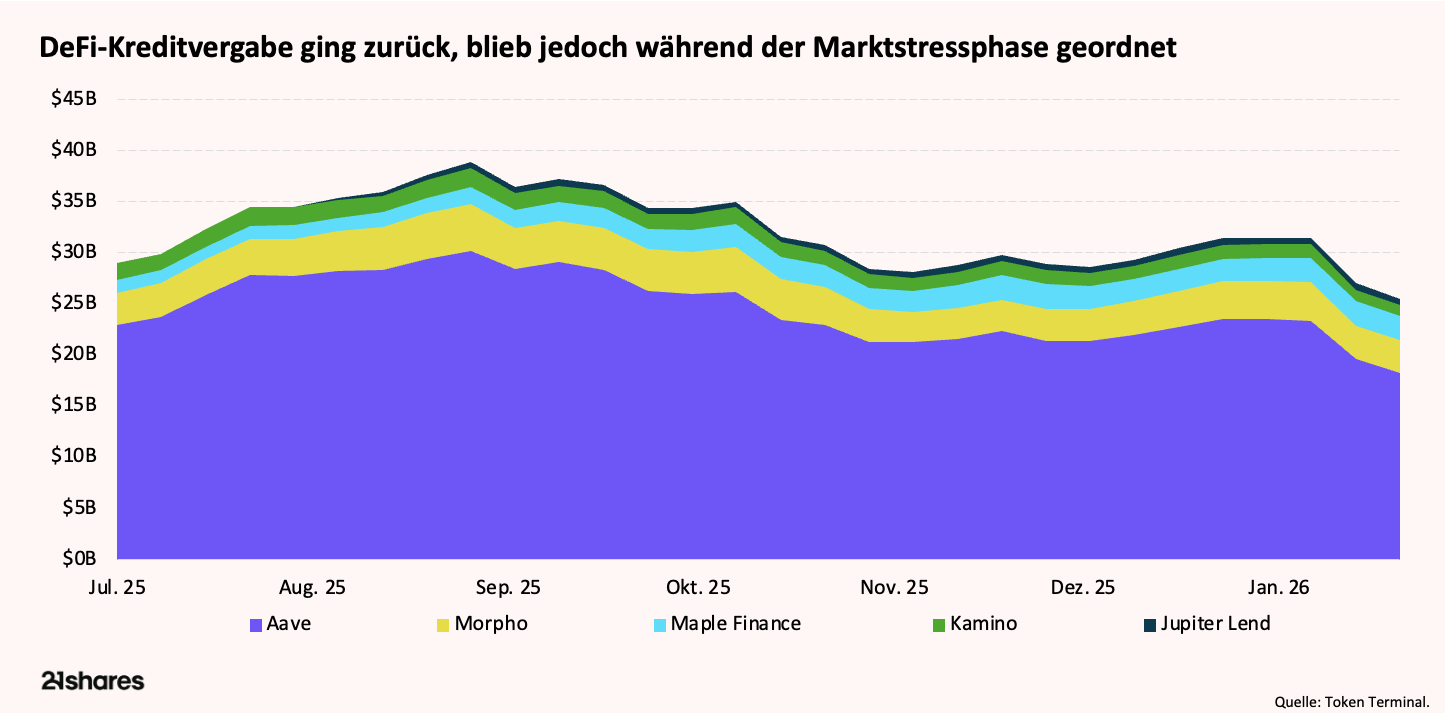

Im Bereich DeFi-Lending sank das Volumen der ausstehenden Kredite um ~16 % (von ~37 Mrd. US-Dollar auf ~31 Mrd. US-Dollar). Wichtig ist, dass dieser Rückgang nicht einheitlich verlief. Die Kontraktion konzentrierte sich auf risikoreichere Anbieter, während mehr etablierte Plattformen eine relative Widerstandsfähigkeit zeigten:

- Maple Finance: Das Kreditwachstum stieg um 8 %.

- Jupiter Lend: Ein Rückgang von 5 %.

- Morpho: Verzeichnete eine Reduzierung von 14 %.

Diese Streuung deutet eher auf ein selektives Deleveraging und eine Risikodifferenzierung hin als auf eine breit angelegte Kreditklemme.

Wo das System getestet wurde und standhielt

Bei einem Deleveraging-Ereignis ist die eigentliche Frage nicht, ob die Preise fallen, sondern ob Risiken abgebaut werden können, ohne die Liquidität zu zerstören.

Während der Stressphase im Januar und Februar wurde etwa ein Drittel des Leverage bei Bitcoin-Futures bereinigt, da das Open Interest um 34,6 % sank (von ~36,2 Mrd. US-Dollar auf ~23,7 Mrd. US-Dollar8).

Die Funding Rates zeigen, wie dieser Reset ablief. Das Perpetual Funding drehte in der Spitze von positiv (+0,009 %) auf negativ (-0,007 %), was auf Druck auf der Long-Seite hindeutete. Doch das Ungleichgewicht normalisierte sich innerhalb eines Tages. In strukturell fragilen Märkten halten solche Verwerfungen beim Funding länger an. Hier wurde überschüssiges Leverage schnell absorbiert.

Konkret verlief der Großteil der Anpassung am 5. Februar über die Derivate-Börsen:

- Das Volumen der Perpetual Futures erreichte ~120,1 Mrd. US-Dollar.

- Das Spot-Volumen erreichte ~29 Mrd. US-Dollar.

- Perpetual-to-Spot-Verhältnis: ~4,14x9.

Zum Vergleich: Dieses Verhältnis liegt im Bereich der Werte aus dem vierten Quartal 2024 (~4,0x), der Phase vor der US-Wahl. Es liegt drastisch über den Werten vom Mai 2022 (~0,11x) und November 2022 (~0,03x), als bei systemischem Stress rund um die Zusammenbrüche von Luna und FTX der Spot-Markt dominierte.

Mit anderen Worten: Der jüngste Abverkauf spiegelt einen durch Derivate getriebenen Leverage-Reset wider und keinen durch den Spot-Markt ausgelösten Kapitalabzug, der typisch für strukturelle Zusammenbrüche wäre.

In gleichem Maße bewältigte die dezentrale Liquidations-Infrastruktur große Volumina ohne Instabilität:

- Aave wickelte ~450 Mio. US-Dollar10 an Liquidationen ab.

- Morpho wickelte ~100 Mio. US-Dollar11 ab.

- Uneinbringliche Forderungen (Bad Debt) blieben vernachlässigbar.

Auch die Derivate-Börsen absorbierten signifikante Flows. Hyperliquid verzeichnete am 5. Februar ein tägliches Volumen von ~24,7 Mrd. US-Dollar12, ein Wert, der nur während des historischen Liquidationsereignisses vom 10. Oktober 2025 übertroffen wurde, dem größten in der Geschichte von Krypto.

Der Markt hat ein bedeutendes Deleveraging-Ereignis ohne systemisches Versagen überstanden. Doch kurzfristige Resilienz beantwortet nicht die langfristige Frage: In welche Richtung müssen sich Bitcoin und Krypto von hier aus entwickeln?

Die Antwort hängt von Faktoren ab, die über reine Blockchain-Metriken hinausgehen. Sie hängt davon ab, wohin das Kapital fließt, wohin sich die Aufmerksamkeit richtet und ob das regulatorische und geopolitische Umfeld Rückenwind oder Gegenwind erzeugt. In dieser Hinsicht ist das Bild gemischt.

Gegenwinde

Eine neue Ära bricht an. Krypto ist nicht mehr das glänzende neue Spielzeug. Die Anziehungskraft von Narrativen sowie Kapital und Talente haben sich in Richtung Künstliche Intelligenz und andere Zukunftstechnologien verschoben. In einer Ökonomie mit kurzer Aufmerksamkeitsspanne ist Aufmerksamkeit der Sauerstoff – und die KI atmet den Großteil davon ein. Das Kapital passt sich entsprechend an. Die Messlatte liegt höher und sie wird weiter steigen, insbesondere im Vergleich zur KI und anderen Sektoren, die sofortigen realen Nutzen liefern.

Auch das makroökonomische und geopolitische Umfeld verschärft sich. China, die zweitgrößte Volkswirtschaft der Welt, hat den Handel und das Mining von Bitcoin im September 2021 verboten - ein Schritt, den 21shares bereits 2020 vorhergesagt hatte13 - und gleichzeitig die Anhäufung von Gold beschleunigt. Chinesische Gold-ETFs verzeichneten Zuwächse von über 240 % und schlossen 2025 als das bisher beste Jahr ab14. Diese politische Divergenz ist von Bedeutung. Dass die zweitgrößte Wirtschaftsmacht der Welt strukturell vom Zugang zu Bitcoin ausgeschlossen ist, erzeugt einen anhaltenden Nachfrageüberhang. Dies verstärkt eine fragmentierte Regulierungslandschaft und unterstreicht, dass digitale Vermögenswerte politisch umstritten bleiben, obwohl Bitcoin auf einer globalen, erlaubnisfreien Infrastruktur operiert.

Unterdessen verlässt sich die US-amerikanische „Strategic Bitcoin Reserve“ ausschließlich auf beschlagnahmte Bestände statt auf Marktkäufe, was keinen zusätzlichen Kaufdruck erzeugt, um diesen strukturellen Gegenwind auszugleichen.

Das Argument für Überzeugung

Innerhalb des Kryptomarktes reift der Zyklus. Die spekulative Prämie schrumpft und die einfachen Narrative wie Memes oder NTFs liegen hinter uns. Die Geschichte zeigt, dass Bitcoin-Bärenmärkte in zwei Formen auftreten: zyklische Kursrückgänge von durchschnittlich 84 % über zweieinhalb Jahre und kurzfristige Korrekturen von durchschnittlich 36 %, die zwei bis drei Monate andauern. Das aktuelle Umfeld spiegelt diese Reifung wider. Da echte Unternehmen – sowohl etablierte Firmen als auch seriöse Startups – Blockchain-Infrastrukturen in den Bereichen Zahlungsverkehr, Verwahrung, Abwicklung und Tokenisierung einführen, steigen die Erwartungen. Infolgedessen wird die Technologie zunehmend an Finanzdienstleistungsstandards gemessen: Zuverlässigkeit, Compliance, Sicherheit und Wirtschaftlichkeit auf Einzelbasis. In der Kryptowelt wird selektives, auf Fundamentaldaten basierendes Investieren der einzige dauerhafte Vorteil sein.

Der Lichtblick ist, dass genau so langfristiger Wert geschaffen wird. Während der spekulative Überfluss zurückweicht, festigt sich die Infrastruktur und eine gesündere Gruppe von Entwicklern und Investoren tritt auf den Plan. Wir befinden uns im Übergang von der institutionellen Bereitschaft hin zum fundamentalen Investieren, und das regulatorische Umfeld passt sich schließlich an. Die USA bewegen sich weg von einer „Regulierung durch Strafverfolgung“ hin zu regulatorischer Klarheit. Der „Clarity Act“ und ähnliche Gesetze signalisieren einen grundlegenden Wandel: klare Regeln statt willkürlicher Durchsetzungsmaßnahmen. Dies ist ebenso wichtig wie die Technologie selbst.

Mit rund 700 Millionen Krypto-Nutzern, was 10 % der Internetbevölkerung entspricht, spiegelt der Markt die Internet-Adoption des Jahres 2003 wider. Blockchains entwickeln sich von der Dial-up-Verbindung zum Breitband; sie verarbeiten 3.400 Transaktionen pro Sekunde und übertreffen damit die Spitzenwerte von Stripe und Nasdaq. DeFi wird zu Fintech 2.0, da Firmen wie Stripe und Klarna Blockchain-Schienen für Zahlungen und Finanzdienstleistungen nutzen. Konsumentenanwendungen wie Polymarket und Helium erfinden Medien und Telekommunikation mit Blockchain-Backends im Stillen neu.

Hyperliquid, die Blockchain-basierte Derivatebörse mit fast 1 Milliarde Dollar an kumulierten Einnahmen und weniger als 20 Mitarbeitern, lieferte seit Jahresbeginn eine Rendite von +20 % und hob sich damit deutlich vom breiteren Marktabschwung ab, bei dem die 20 größten Token nach Marktkapitalisierung um 20 %16 fielen.

In einem Umfeld, in dem sich institutionelle Akteure für eine ungewisse Geldmarktordnung positionieren, muss Überzeugung erarbeitet werden, statt sie einfach vorauszusetzen.

Fußnoten:

- Token Terminal. (n.d.). Active Addresses Daily. Retrieved from https://tokenterminal.com/explorer/metrics/active-addresses-daily

- Token Terminal. (n.d.). Revenue. Retrieved from https://tokenterminal.com/explorer/metrics/revenue

- Glassnode Studio. (n.d.). Market Price (USD Close). Retrieved from https://studio.glassnode.com/charts/market.PriceUsdClose?a=BTC

- Token Terminal. (n.d.). Stablecoin Issuers. Retrieved from https://tokenterminal.com/explorer/markets/stablecoin-issuers

- Token Terminal. (n.d.). Stablecoin Transfer Volume. Retrieved from https://tokenterminal.com/explorer/metrics/stablecoin-transfer-volume

- Dune. (n.d.). Query 6684490. Retrieved from https://dune.com/queries/6684490/10528250

- Glassnode Studio. (n.d.). US Spot ETF Flows All. Retrieved from https://studio.glassnode.com/charts/institutions.UsSpotEtfFlowsAll?a=BTC

- Glassnode Studio. (n.d.). Futures Open Interest Sum. Retrieved from https://studio.glassnode.com/charts/derivatives.FuturesOpenInterestSum?a=BTC

- Glassnode Studio. (n.d.). Spot Volume Sum Intraday. Retrieved from https://studio.glassnode.com/charts/market.SpotVolumeSumIntraday?a=BTC&c=usd&chartStyle=column&mAvg=7&s=1606933738&u=1770768000&zoom=

- Morpho. (n.d.). Morpho Liquidation. Dune. Retrieved from https://dune.com/morpho/morpho-liquidation

- KARTOD. (n.d.). AAVE Liquidations. Dune. Retrieved from https://dune.com/KARTOD/AAVE-Liquidations

- Dune. (n.d.). Query 5810785. Retrieved from https://dune.com/queries/5810785/9414570

- elindinga. (2020, June 29). [Tweet about a status update]. X. Retrieved from https://x.com/elindinga/status/1277619464784224257?s=20

- World Gold Council. (2026, January). China Gold Market Update: December demand rebounds. Goldhub. Retrieved from https://www.gold.org/goldhub/gold-focus/2026/01/china-gold-market-update-december-demand-rebounds

- Ndinga, E. (n.d.). Eliezer Ndinga. LinkedIn. Retrieved from https://www.linkedin.com/in/eliezerndinga/details/featured/

- Messari. (n.d.). Assets. Retrieved from https://messari.io/assets

This report has been prepared and issued by 21Shares AG for publication globally. All information used in the publication of this report has been compiled from publicly available sources that are believed to be reliable, however, we do not guarantee the accuracy or completeness of this report. Crypto asset trading involves a high degree of risk. The crypto asset market is new to many and unproven and may have the potential not to grow as expected.Currently, there is relatively small use of crypto assets in the retail and commercial marketplace in comparison to relatively large use by speculators, thus contributing to price volatility that could adversely affect an investment in crypto assets. In order to participate in the trading of crypto assets, you should be capable of evaluating the merits and risks of the investment and be able to bear the economic risk of losing your entire investment.Nothing herein does or should be considered as an offer to buy or sell or solicitation to buy or invest in crypto assets or derivatives. This report is provided for information and research purposes only and should not be construed or presented as an offer or solicitation for any investment. The information provided does not constitute a prospectus or any offering and does not contain or constitute an offer to sell or solicit an offer to invest in any jurisdiction. The crypto assets or derivatives and/or any services contained or referred to herein may not be suitable for you and it is recommended that you consult an independent advisor. Nothing herein constitutes investment, legal, accounting or tax advice, or a representation that any investment or strategy is suitable or appropriate to your individual circumstances or otherwise constitutes a personal recommendation. Neither 21Shares AG nor any of its affiliates accept liability for loss arising from the use of the material presented or discussed herein.Readers are cautioned that any forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors.This report may contain or refer to material that is not directed to, or intended for distribution to or use by, any person or entity who is a citizen or resident of or located in any locality, state, country or other jurisdiction where such distribution, publication, availability or use would be contrary to law or regulation or which would subject 21Shares AG or any of its affiliates to any registration, affiliation, approval or licensing requirement within such jurisdiction.