Warum blieb Ethenas Stablecoin on-chain stabil, verlor aber auf Binance seine Bindung?

Am 10. Oktober erlebte Ethenas synthetischer Dollar USDe auf dem Spotmarkt von Binance eine plötzliche und drastische Preisabweichung und fiel kurzzeitig auf 0,65 US-Dollar. Diese Anomalie trat während heftiger Marktturbulenzen auf, bei denen Bitcoin um 13 Prozent und Ethereum um mehr als 16 Prozent an einem einzigen Tag einbrachen, was bei Händlern für erhebliche Verunsicherung sorgte.

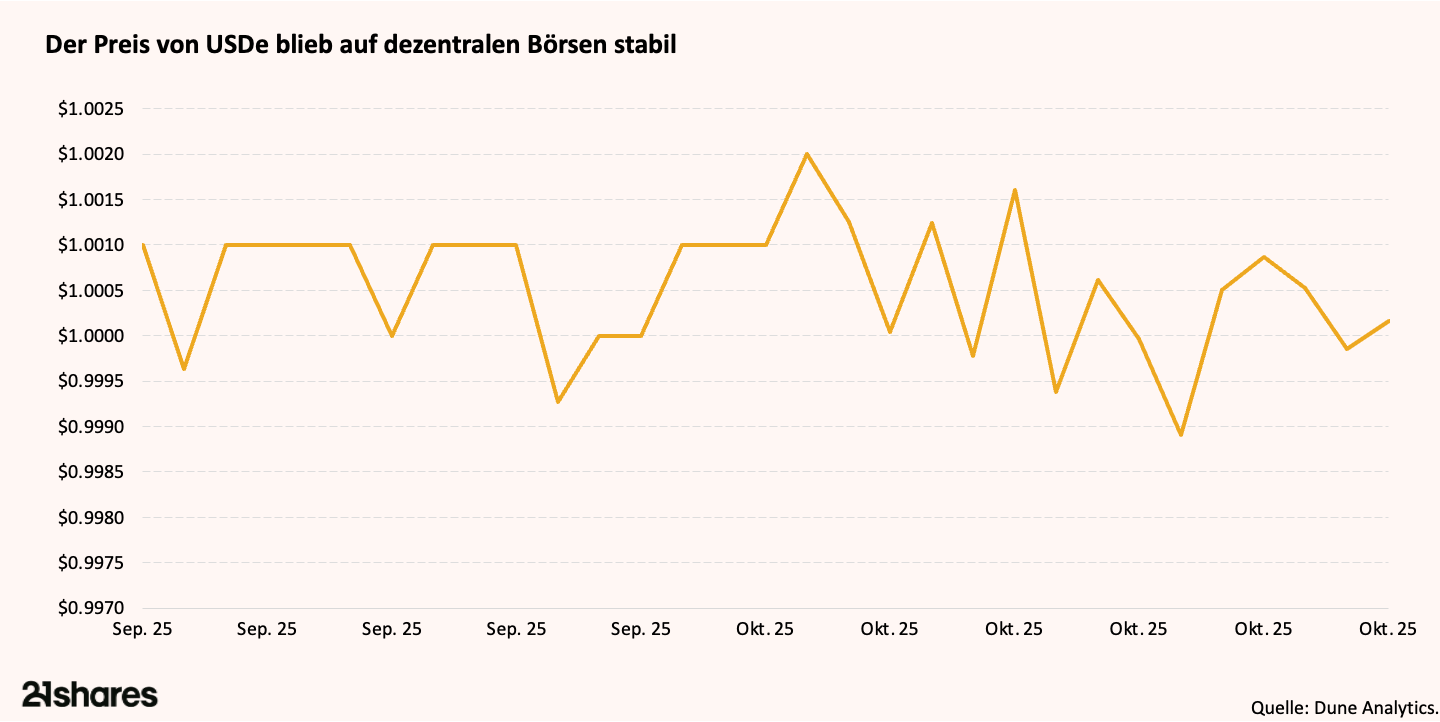

Dabei handelte es sich weder um ein Versagen des USDe-Protokolls noch um einen Fehler im zugrunde liegenden Design. Die Entkopplung war auf die internen Orderbücher von Binance beschränkt und spiegelte sich weder on-chain noch auf wichtigen DeFi-Plattformen wider, wo USDe weiterhin nahe seinem angestrebten Wert von einem US-Dollar gehandelt wurde.

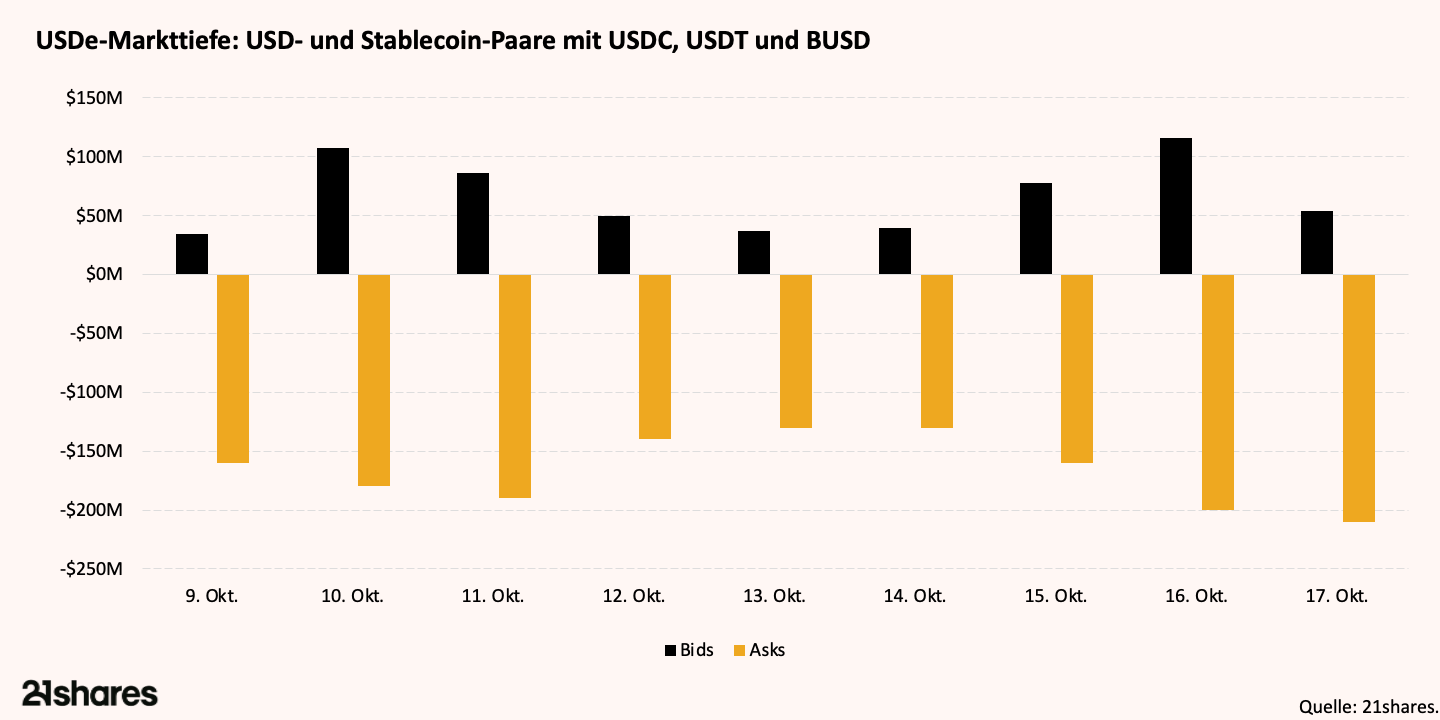

Auf dem Höhepunkt der Turbulenzen sank die Marktkapitalisierung von USDe um rund 2,2 Milliarden US-Dollar, von 14,8 Milliarden am 10. Oktober auf 12,6 Milliarden am 12. Oktober, da Händler auf die starken Kursschwankungen reagierten. Das Ereignis führte zudem auf Binance zu Zwangsliquidationen, da die Margin-Systeme anhand des verzerrten Spotpreises abgerechneten. In dezentralen Märkten wie Curve sowie innerhalb von Ethenas eigenen Mint- und Redeem-Mechanismen blieb USDe hingegen deutlich näher an seinem Zielwert von einem US-Dollar. Diese Abweichung machte eines deutlich: Das Problem lag nicht bei USDe selbst, sondern in der überlasteten Infrastruktur von Binance.

Die eigentliche Ursache der Preisverzerrung liegt in der Art und Weise, wie zentralisierte Börsen Liquidität und Risiko in Phasen extremer Volatilität handhaben. Binance arbeitet, wie die meisten zentralisierten Börsen, nach einem Orderbuchmodell, bei dem die Liquidität von der Bereitschaft der Market Maker abhängt, Kauf- und Verkaufsaufträge zu platzieren. In chaotischen Marktphasen ziehen sich Liquiditätsanbieter häufig zurück, um ihre Positionen zu schützen, wodurch das Orderbuch stark ausdünnt. Das kann zu abrupten Preissprüngen führen, wenn bereits kleine Orders den Markt stark bewegen. Genau das geschah bei USDe: Die Liquidität trocknete aus, die Preise brachen ein, und automatisierte Liquidationsmechanismen verstärkten den Verkaufsdruck zusätzlich.

Warum blieb USDe im dezentralen Finanzsystem stabiler?

Im Gegensatz dazu stützen sich dezentrale Finanzmärkte auf automatisierte Market Maker und zeitgewichtete, mehrquellige Orakel.

- Automatisierte Market Maker verwenden Liquiditätskurven anstelle diskreter Orderbücher. Das bedeutet, dass der Slippage bei starkem Marktstress zunimmt, Preise jedoch nur bei außergewöhnlich hohem Volumen abrupt einbrechen.

- Orakel hingegen aggregieren Preise über mehrere Handelsplätze und Zeiträume hinweg, sodass eine kurzfristige Fehlbewertung auf einer einzelnen Börse kaum Einfluss hat.

Dieses Design sorgte dafür, dass on-chain-Pools und Protokollbuchhaltungssysteme USDe weiterhin nahe einem US-Dollar bewerteten, selbst als der interne Preis auf Binance kurzzeitig stark fiel. Arbitrageure konnten zudem deutlich einfacher on-chain eingreifen, indem sie USDe in der Nähe des Nettoinventarwerts prägten oder einlösten, um kleinere Preisabweichungen auszunutzen.

Ein weiterer entscheidender Unterschied liegt in der Struktur von Liquidations- und Besicherungssystemen. Binance und andere zentralisierte Börsen stützen sich auf börsenspezifische Referenzpreise und interne Risiko-Engines, was zu Zwangsliquidationen führen kann, wenn diese Referenzwerte stark abweichen. In diesem Fall löste eine lokale Fehlbewertung von USDe Liquidationen aus, die gemessen am tatsächlichen Nettoinventarwert des Protokolls möglicherweise nicht gerechtfertigt waren.

DeFi-Protokolle hingegen verwenden in der Regel konservativere Orakel und Liquidationsparameter, um genau solche Rückkopplungseffekte zu vermeiden. Aave beispielsweise behandelt USDe als vorsichtige Form von Sicherheiten und stellt sicher, dass kurzfristige Kursschwankungen auf zentralisierten Börsen keine Kettenreaktion von Liquidationen on-chain auslösen.

Gesundheitscheck: Die Mechanismen von USDe während der Entkopplung auf Binance

Trotz der heftigen Kursbewegung funktionierte das Kerndesign von USDe wie vorgesehen. Ethenas delta-neutrale Strategie, die Krypto-Sicherheiten wie Ethereum und Bitcoin durch Short-Positionen in unbefristeten Futures absichert, blieb während des gesamten Vorfalls voll funktionsfähig. Die Sicherheiten blieben überbesichert, die Mint- und Redeem-Operationen waren weiterhin geöffnet, und außerbörsliche Abwicklungsstrukturen schützten die Treasury vor Gegenparteirisiken.

Deshalb kam es auf den meisten DeFi-Plattformen zu keiner nennenswerten Abweichung, und die Preisverzerrung auf Binance löste sich innerhalb von etwa 40 Minuten von selbst auf, als die Liquidität zurückkehrte und Arbitragegeschäfte die Kurse wieder normalisierten.

So störend das Ereignis auch war, es lässt sich am besten als notwendiger Anpassungsschritt bei der Integration synthetischer Dollars in bestehende Börseninfrastrukturen verstehen. Es offenbarte eine Lücke zwischen der konzeptionellen Funktionsweise synthetischer Vermögenswerte und dem Umgang zentralisierter Plattformen mit ihnen in Phasen erhöhter Marktspannung.

Binance hat die Anomalie anerkannt, eine interne Untersuchung eingeleitet, betroffene Nutzer entschädigt und angekündigt, seine Preis- und Risikomanagementrahmen für Vermögenswerte wie USDe zu überarbeiten.

Moral der Geschichte:

Die übergeordnete Lehre lautet, dass Ereignisse wie dieses das Ökosystem letztlich stärken können. Sie verdeutlichen die Notwendigkeit robusterer Orakel-Designs, die auf zeitgewichteten, mehrquelligen Preisfeeds basieren, um Manipulationen und lokale Verzerrungen zu vermeiden. Außerdem drängen sie sowohl zentralisierte als auch dezentrale Plattformen dazu, ihre Risikokontrollen zu verschärfen, etwa durch angepasste Liquidationsschwellen und Kreditlimits, um plötzliche Marktverwerfungen besser abzufedern. Das Ereignis hebt den Wert von on-chain-Abwicklungen und transparenter Besicherung hervor, die einen kontinuierlichen, überprüfbaren Rücklösepfad gewährleisten – etwas, das Binance-Nutzern während der Phase erhöhter Volatilität fehlte.

Dieses unglückliche Ereignis kann zentralisierte Börsen zudem dazu bewegen, Preisreferenzen über mehrere Handelsplätze hinweg zu nutzen, anstatt sich ausschließlich auf interne Orderbücher zu stützen. Ebenso könnten kurze Handelsunterbrechungen eingeführt werden, wenn sich Preise innerhalb einer Minute um mehr als 20 bis 30 Prozent bewegen, sowie dynamische Preisbänder, um Trades weit außerhalb globaler Durchschnittswerte zu verhindern. Zusammengenommen würden diese Maßnahmen extreme Preisverzerrungen und Kettenreaktionen auslösender Liquidationen vermeiden und die Widerstandsfähigkeit synthetischer Vermögenswerte wie USDe verbessern.

Kurz gesagt: USDe hat nicht versagt, wohl aber zeitweise die Marktstruktur von Binance. Diese Unterscheidung ist entscheidend. Der Vorfall legte Schwachstellen im Design zentralisierter Börsen offen, denen DeFi-Systeme aufgrund ihrer Architektur besser standhalten können. Da synthetische Dollars wie USDe zunehmend systemrelevant werden, wird genau diese Divergenz bestimmen, wie sich Börsen weiterentwickeln und wie Protokolle mit ihnen interagieren. Wenn es eine klare Erkenntnis aus der Volatilität im Oktober gibt, dann die, dass DeFis offene und transparente Infrastruktur eine Widerstandsfähigkeit bietet, zu der zentralisierte Systeme erst noch aufschließen müssen.

______

Fußnote:

“Binance to Compensate Users Affected by Crash in wBETH, BNSOL, and Ethena’s USDe.” CoinDesk, 12 Oct. 2025, https://www.coindesk.com/markets/2025/10/12/binance-to-compensate-users-affected-by-crash-in-wbeth-bnsol-and-ethena-s-usde.

This report has been prepared and issued by 21Shares AG for publication globally. All information used in the publication of this report has been compiled from publicly available sources that are believed to be reliable, however, we do not guarantee the accuracy or completeness of this report. Crypto asset trading involves a high degree of risk. The crypto asset market is new to many and unproven and may have the potential not to grow as expected.Currently, there is relatively small use of crypto assets in the retail and commercial marketplace in comparison to relatively large use by speculators, thus contributing to price volatility that could adversely affect an investment in crypto assets. In order to participate in the trading of crypto assets, you should be capable of evaluating the merits and risks of the investment and be able to bear the economic risk of losing your entire investment.Nothing herein does or should be considered as an offer to buy or sell or solicitation to buy or invest in crypto assets or derivatives. This report is provided for information and research purposes only and should not be construed or presented as an offer or solicitation for any investment. The information provided does not constitute a prospectus or any offering and does not contain or constitute an offer to sell or solicit an offer to invest in any jurisdiction. The crypto assets or derivatives and/or any services contained or referred to herein may not be suitable for you and it is recommended that you consult an independent advisor. Nothing herein constitutes investment, legal, accounting or tax advice, or a representation that any investment or strategy is suitable or appropriate to your individual circumstances or otherwise constitutes a personal recommendation. Neither 21Shares AG nor any of its affiliates accept liability for loss arising from the use of the material presented or discussed herein.Readers are cautioned that any forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors.This report may contain or refer to material that is not directed to, or intended for distribution to or use by, any person or entity who is a citizen or resident of or located in any locality, state, country or other jurisdiction where such distribution, publication, availability or use would be contrary to law or regulation or which would subject 21Shares AG or any of its affiliates to any registration, affiliation, approval or licensing requirement within such jurisdiction.