Aaves Governance-Krise: Die Abstimmung ist vorbei, die Eigentumsfrage bleibt offen…

Aave, das größte Kreditprotokoll im Bereich Decentralized Finance mit über 53 Milliarden US-Dollar an Nettoeinlagen, sieht sich mit einer Governance-Krise konfrontiert, die weit über eine einzelne Abstimmung hinausgeht. Im Kern steht eine bislang ungelöste Frage, die viele DeFi-Protokolle aufgeschoben haben: Wem gehört eigentlich der wirtschaftliche Wert eines dezentralen Protokolls, wenn die Governance onchain organisiert ist, Marken, Nutzeroberflächen und zentrale Monetarisierungspunkte jedoch von einem privaten Unternehmen kontrolliert werden? Eine jüngste Governance-Abstimmung bei Aave hat diese Spannung offengelegt und die Bruchlinien zwischen Token-Holder-Eigentum, operativer Kontrolle und Wertabschöpfung sichtbar gemacht.

Diese Analyse untersucht, warum die Abstimmung das zugrunde liegende Problem nicht gelöst hat, was sie über die Grenzen von DAO-Governance im großen Maßstab aussagt und weshalb das Ergebnis nicht nur für Aave relevant ist, sondern auch für Investoren und DeFi-Protokolle, die auf einer Aufspaltung zwischen DAO-Struktur und gewinnorientierter Organisation basieren.

Zwei Aave-Organisationen, ein Protokoll

Um zu verstehen, warum sich die Situation so schnell zugespitzt hat, muss man bei der strukturellen Aufspaltung von Aave ansetzen.

Auf der einen Seite steht die Aave DAO, gesteuert von den AAVE-Tokenhaltern. Die DAO kontrolliert die zentralen Lending-Smart-Contracts, legt Risikoparameter fest und sammelt die Protokolleinnahmen auf Ebene der Treasury. Ökonomisch betrachtet gehört ihr das Onchain-System, der eigentliche Motor des Protokolls.

Auf der anderen Seite steht Aave Labs, ein privates Unternehmen des Aave-Gründers Stani Kulechov. Es beschäftigt die Kernentwickler und kontrolliert das, was die meisten Nutzer als „Aave“ wahrnehmen: die Website und Benutzeroberfläche, die Infrastruktur einschließlich Sicherheitskomponenten, Marke, Domains sowie große Teile der Produktentwicklung und des Brandings. Ökonomisch kontrolliert Aave Labs das Schaufenster und im Krypto-Bereich lässt sich genau dieses Schaufenster monetarisieren.

Über Jahre hinweg funktionierte diese Aufteilung, weil das frühe Wachstum die strukturelle Unschärfe überdeckte. Doch als signifikante Einnahmen in einer Größenordnung von schätzungsweise rund 90 Millionen US-Dollar pro Jahr außerhalb des unmittelbaren Einflussbereichs der DAO anfielen, war diese Konstruktion nicht länger nur eine theoretische Diskussion.

Der Auslöser: Eine Interface-Änderung mit dem Anschein einer Wertabschöpfung

Der konkrete Auslöser lag Anfang Dezember, als Aave Labs eine Partnerschaft mit der dezentralen Börse CoW Swap ankündigte und den Dienst in die offizielle Aave-Oberfläche integrierte. Die öffentliche Begründung war nutzerzentriert: bessere Ausführung, Schutz vor MEV und verbesserte Preise. An den Zielen selbst gab es kaum Kritik. Problematisch war nicht die Integration an sich, sondern das, was darauf folgte.

Onchain-Analysen zeigten, dass swapbezogene Gebühren, die zuvor in die Treasury der DAO geflossen waren, nun an Wallets gingen, die von Aave Labs kontrolliert werden. Delegierte bezifferten die Auswirkungen auf die Einnahmen auf rund 200.000 US-Dollar pro Woche oder über 10 Millionen US-Dollar pro Jahr. Für sich genommen mag diese Summe überschaubar wirken. Im Kontext entspricht sie jedoch mehr als 10 Prozent der geschätzten annualisierten DAO-Einnahmen von rund 90 Millionen US-Dollar, Wertschöpfung, die auf der Interface-Ebene eines Protokolls entsteht, das von Tokenhaltern regiert und wirtschaftlich getragen wird.

Diese relative Größenordnung verwandelte eine bislang philosophische Frage in eine existenzielle. Sobald ein Protokoll im Interface-Layer einen zweistelligen Millionenbetrag pro Jahr generiert, der untrennbar mit einem DAO-eigenen System verbunden ist, wirkt eine einseitige Umleitung weniger wie operative Entscheidungsfreiheit und mehr wie struktureller Wertabfluss. In diesem Moment beginnt der wirtschaftliche Anspruch des AAVE-Tokens eher einer Erwartung zu gleichen als einem durchsetzbaren Eigentumsrecht.

Eskalation: Von Gebührenströmen zu Eigentumsfragen

Nachdem die Debatte öffentlich wurde, eskalierte sie rasch. Was zunächst mit der Frage begann, warum der DAO Einnahmen entzogen wurden, entwickelte sich schnell zu einer grundsätzlichen Diskussion darüber, was Eigentum von Tokenhaltern tatsächlich bedeutet. In der Folge gingen die Vorschläge weit über die Frage der Gebührenverteilung hinaus. Einige sprachen sich für eine sogenannte „Poison Pill“ aus, also die Übertragung von geistigem Eigentum, Marke und Domains von Aave in die Kontrolle der DAO, wodurch Aave Labs in eine untergeordnete Rolle gezwungen würde. Andere forderten die sofortige Übertragung von Markenrechten, Domains, Repositorien und Social-Media-Accounts an die DAO.

Die zugrunde liegende Logik war konsistent: Wenn die DAO die Entwicklung finanziert und das Risikomanagement steuert, sollte sie strukturell nicht von einem privaten Unternehmen abhängig sein, das die zentralen Monetarisierungspunkte des Protokolls kontrolliert.

Aave Labs widersprach ebenso entschieden. Ihre Position lautete, dass die DAO Smart Contracts regiert, nicht jedoch Websites, und dass die Monetarisierung des Frontends reale Kosten widerspiegele, etwa für Infrastruktur, Sicherheit und die Bezahlung von Entwicklern. In dieser Lesart ist das Interface kein öffentliches Gut, sondern ein Produkt, das auf erlaubnisfreien Protokollen aufbaut. Genau hier verläuft die bislang ungelöste Bruchlinie der DeFi-Governance:

- Die DAO beansprucht wirtschaftliche Legitimität, weil sie das Protokoll steuert.

- Aave Labs beansprucht operative Legitimität, weil sie das Produkt entwickelt und ausliefert.

Beides ist zutreffend. Und sobald an dieser Schnittstelle Geld entsteht, wird die Frage der Interessenangleichung auf eine harte Probe gestellt.

Der Snapshot, der Vertrauen zerstörte

Am 23. Dezember ging eine Snapshot-Abstimmung live, die klären sollte, ob Aave-bezogene Markenwerte unter die Kontrolle der DAO gestellt werden sollten. Doch die Abstimmung selbst wurde unmittelbar zur Kontroverse.

Der Autor des Vorschlags erklärte öffentlich, dass er der Einreichung nicht zugestimmt habe, kritisierte den überstürzten Zeitpunkt und rief die Community zur Enthaltung auf. Er argumentierte, dass eine Stimmabgabe in jede Richtung einen prozedural fehlerhaften Prozess legitimieren würde. Führende Delegierte schlossen sich dieser Kritik an und verwiesen auf den Zeitpunkt während der Feiertage, die stark verkürzte Diskussionsphase sowie abrupte Verschiebungen bei delegierten Stimmrechten.

Wenn sich der Autor eines Vorschlags von der eigenen Abstimmung distanziert, rückt der Inhalt zwangsläufig in den Hintergrund. Governance dreht sich nicht nur um Ergebnisse, sondern um die Glaubwürdigkeit des Prozesses. In diesem Moment wurde der Snapshot weniger zu einer Abstimmung über Eigentum als zu einem Stresstest dafür, ob Aave-Governance noch als legitimer Mechanismus zur Koordination und Interessenangleichung funktionieren kann.

Das Ergebnis: Ablehnung durch Design, nicht durch Gleichgültigkeit

Das Voting endete genau dort, wo sich die Dynamik abgezeichnet hatte: ein klares Nein plus eine Mehrheit der Enthaltungen. Dieses Ergebnis jedoch als einfache Ablehnung zu interpretieren, greift zu kurz. Es handelte sich nicht um ein sauberes „Nein“. Ein erheblicher Teil der Tokenhalter und Delegierten verweigerte bewusst die Legitimation einer überhasteten, binären Entscheidung zu einer komplexen rechtlichen und ökonomischen Fragestellung. Enthaltung war kein Desinteresse, sondern ein bewusstes Signal. Tatsächlich entfielen fast 45 Prozent der Stimmkraft entweder auf Enthaltung oder Zustimmung.

Zwei Beobachtungen stechen hervor. Erstens erreichte die Beteiligung trotz aller turnout-dämpfenden Faktoren Rekordniveau. Rund 1,8 Millionen AAVE Stimmkraft wurden mobilisiert, trotz kurzer Fristen, Feiertagszeitraum und einer sich schnell entwickelnden Debatte. Zweitens zeigte sich eine deutliche Divergenz in der Delegationsstruktur. Die Nein-Stimmen konzentrierten sich auf einen kleinen Kreis großer Halter, während Enthaltungen die breiteste Streuung unter den Wählern aufwiesen. Die Botschaft war vielschichtig, aber eindeutig: Die Community lehnte den Prozess ab. Ein knappes Snapshot-Ergebnis lässt sich nicht als breite Zustimmung zum Status quo interpretieren, und die Auslöser der Debatte bleiben ungelöst.

Die unausgesprochene Machtdynamik: konzentrierte Governance

Diese Episode legte zudem eine Realität offen, über die Token-Governance häufig erst spricht, wenn sie relevant wird: Konzentration. Schätzungen zufolge kontrolliert Stani Kulechov rund 33 Prozent des AAVE-Angebots und baute während des Kursrückgangs zusätzliche Positionen im Umfang von etwa 12 bis 15 Millionen US-Dollar auf. Unabhängig von der Motivation ist die strukturelle Implikation klar: Große Halter können Ergebnisse maßgeblich beeinflussen.

Das bedeutet nicht, dass Governance grundsätzlich gescheitert ist. Es widerlegt jedoch den Mythos, DAOs seien per se demokratisch. Treffender ist die Beschreibung als hierarchisch koordinierte Systeme auf Basis von Token-Besitz, deren Legitimität von Normen, glaubwürdigen Prozessen und der Interessenangleichung zwischen Großakteuren und der breiteren Community abhängt. Wenn diese Normen erodieren, schwindet das Vertrauen schnell.

Marktreaktion: Governance-Risiko wird eingepreist

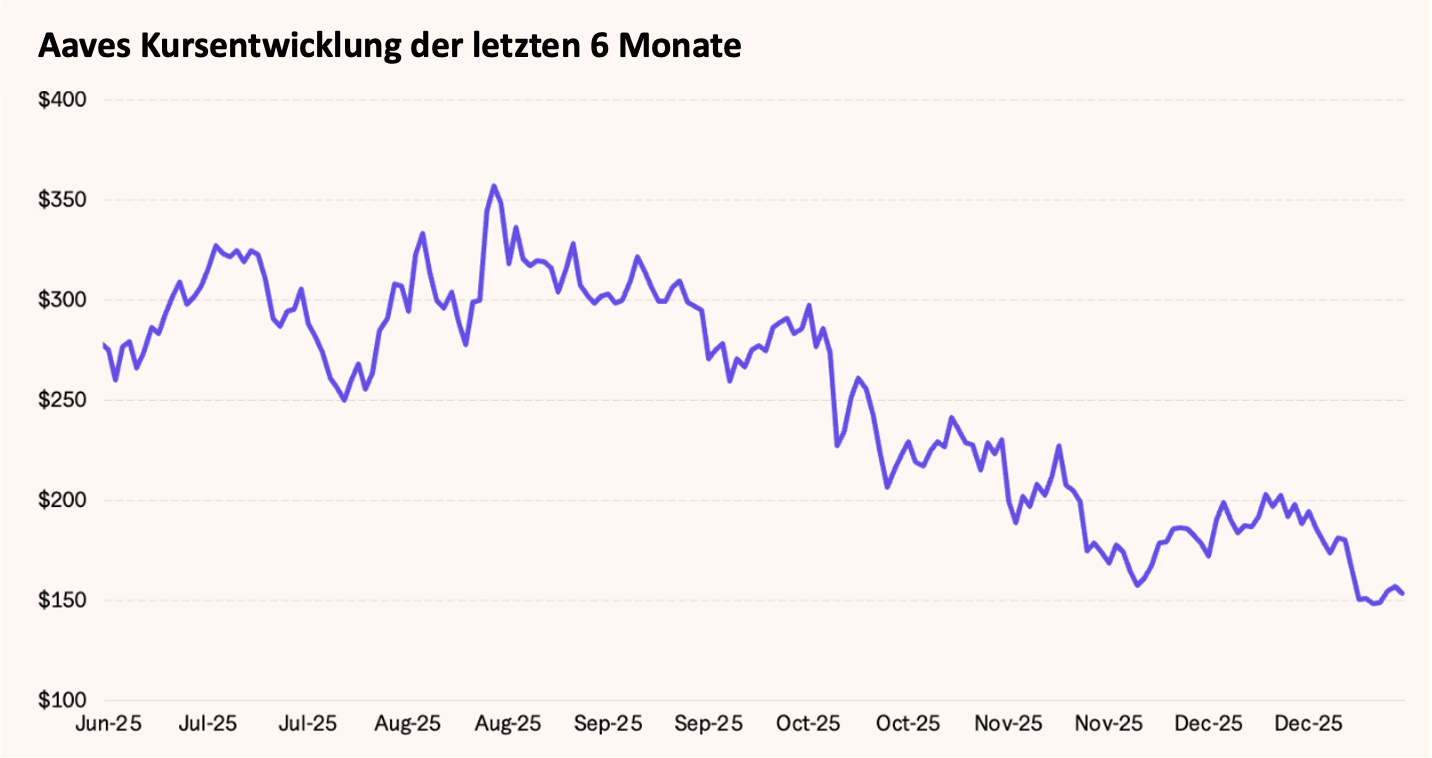

Die Märkte reagierten entsprechend. AAVE verlor während der Auseinandersetzung rund 22 Prozent an Wert, obwohl der breitere Kryptomarkt weitgehend seitwärts lief. Der Rückgang spiegelte keine Schwäche des Protokolls wider, sondern Governance-Unsicherheit, eine Risikoprämie, die entsteht, wenn die langfristige Wertabschöpfung unklar wird. Gleichzeitig erzählten die Fundamentaldaten weiterhin eine andere Geschichte.

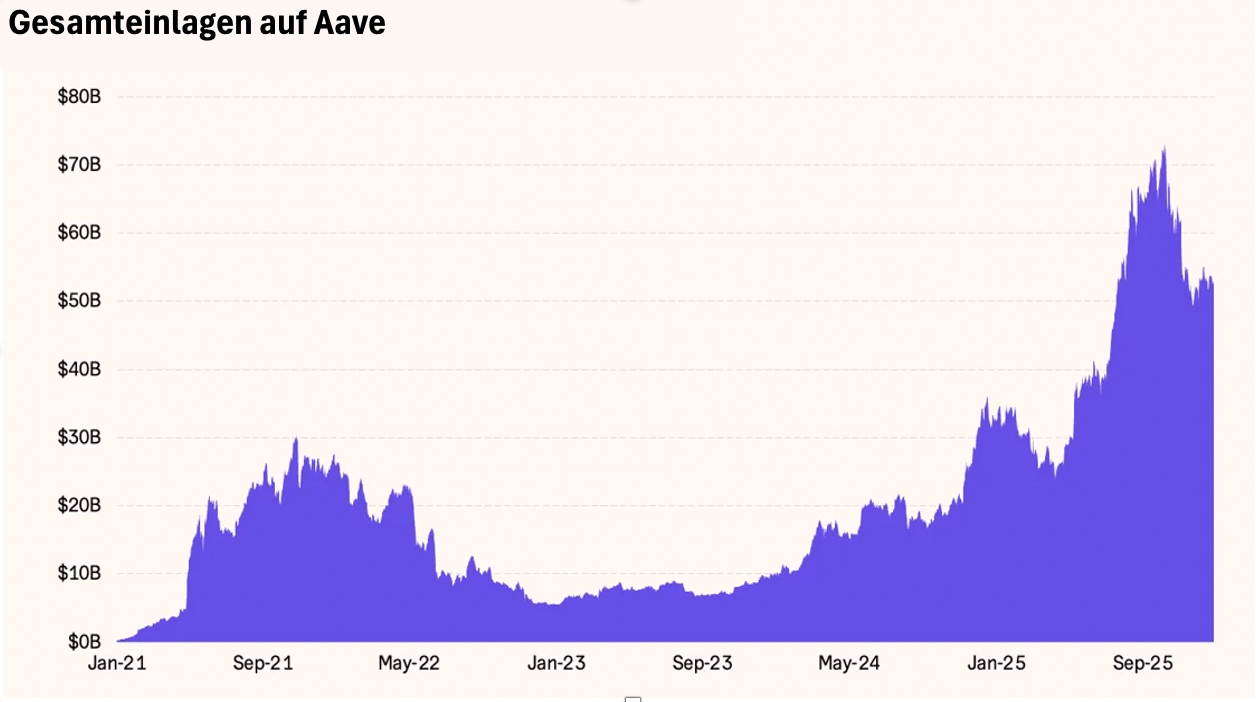

Aave bleibt das größte Kreditprotokoll im DeFi-Sektor mit nahezu 53 Milliarden US-Dollar an Nettoeinlagen und hat dieses Volumen im vergangenen Jahr mehr als verdreifacht. Nutzung, institutionelle Relevanz und Produktausbau sind nicht ins Stocken geraten. Der operative Kern des Protokolls ist stärker denn je und genau deshalb gewinnt die Eigentumsdebatte gerade jetzt an Bedeutung.

Wo Aave nun steht und was Investoren berücksichtigen sollten

Trotz der Turbulenzen bleibt Aave eines der zentralen Projekte im Kryptomarkt. Mit Blick auf 2026 verfügt das Protokoll über glaubwürdige Katalysatoren: Aave V4 als modularer Liquiditäts- und Risiko-Engine, Horizon als institutioneller Kreditmarkt sowie eine verbraucherorientierte Aave App, die auf breitere Nutzerakzeptanz abzielt. In der Summe entwickelt sich Aave damit zu einem vollständigen, Onchain-basierten Kreditsystem entlang der gesamten Wertschöpfungskette.

Diese Größenordnung verändert die Ausgangslage. Eigentum und Wertabschöpfung können nicht länger im Unklaren bleiben. Die langfristige Bewertung wird künftig nicht nur von Adoption und Nutzung abhängen, sondern davon, ob der wirtschaftliche Wert, der auf Protokoll-, Interface- und Markenebene entsteht, in einer Weise zufließt, die Tokenhalter glaubwürdig verteidigen können.

Für Investoren ist diese Unterscheidung entscheidend. Kurzfristig rechtfertigt Governance-Unsicherheit einen Bewertungsabschlag, den der Markt bereits eingepreist hat. Wichtig ist jedoch: Es handelt sich um Governance-Risiko, nicht um operativen Verfall. Die Fundamentaldaten des Protokolls bleiben stark. Einlagen wachsen weiter, die institutionelle Relevanz nimmt zu, und die Produkterweiterung verläuft ohne Unterbrechung.

Mittelfristig kann sich derselbe Abschlag in eine Chance verwandeln. Aaves tiefe Liquidität, die engagierte Community und die ökonomische Schwerkraft des Protokolls machen eine ausgehandelte Lösung deutlich wahrscheinlicher als einen langanhaltenden Governance-Stillstand. Anders formuliert: Governance-Probleme sind lösbar, Netzwerkeffekte in Aaves Größenordnung lassen sich dagegen kaum replizieren.

Für langfristige Investoren entsteht daraus eine bekannte Asymmetrie. Löst sich die Governance-Unsicherheit auf, sehr wahrscheinlich durch klarere Eigentumsdefinitionen und eine nachgelagerte Abstimmung, kann sich die Bewertung normalisieren, während die Fundamentaldaten intakt bleiben. Geschieht dies nicht, operiert das Protokoll weiterhin als dominanter Onchain-Kreditmarkt, allerdings mit einer dauerhaft erhöhten Risikoprämie.

Nun steht Aave vor einer Aufgabe, der sich große Teile von DeFi bislang entzogen haben: explizit zu definieren, was „Eigentum“ bedeutet, wenn der Code dezentral ist, Marken jedoch nicht. Gelingt dies, könnte diese Episode rückblickend weniger als Governance-Versagen gelten, sondern als Wendepunkt, an dem DeFi begann, die Rechte von Tokenhaltern und den Schutz von Investoren ernsthaft zu verankern.

This report has been prepared and issued by 21Shares AG for publication globally. All information used in the publication of this report has been compiled from publicly available sources that are believed to be reliable, however, we do not guarantee the accuracy or completeness of this report. Crypto asset trading involves a high degree of risk. The crypto asset market is new to many and unproven and may have the potential not to grow as expected.Currently, there is relatively small use of crypto assets in the retail and commercial marketplace in comparison to relatively large use by speculators, thus contributing to price volatility that could adversely affect an investment in crypto assets. In order to participate in the trading of crypto assets, you should be capable of evaluating the merits and risks of the investment and be able to bear the economic risk of losing your entire investment.Nothing herein does or should be considered as an offer to buy or sell or solicitation to buy or invest in crypto assets or derivatives. This report is provided for information and research purposes only and should not be construed or presented as an offer or solicitation for any investment. The information provided does not constitute a prospectus or any offering and does not contain or constitute an offer to sell or solicit an offer to invest in any jurisdiction. The crypto assets or derivatives and/or any services contained or referred to herein may not be suitable for you and it is recommended that you consult an independent advisor. Nothing herein constitutes investment, legal, accounting or tax advice, or a representation that any investment or strategy is suitable or appropriate to your individual circumstances or otherwise constitutes a personal recommendation. Neither 21Shares AG nor any of its affiliates accept liability for loss arising from the use of the material presented or discussed herein.Readers are cautioned that any forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors.This report may contain or refer to material that is not directed to, or intended for distribution to or use by, any person or entity who is a citizen or resident of or located in any locality, state, country or other jurisdiction where such distribution, publication, availability or use would be contrary to law or regulation or which would subject 21Shares AG or any of its affiliates to any registration, affiliation, approval or licensing requirement within such jurisdiction.