Bitcoins Ausblick nach den Auswirkungen von Epic Fury

Zwei Wochen nach Beginn der Operation „Epic Fury“ wird das volle Ausmaß der daraus resultierenden Ölkrise deutlich. Der koordinierte US-israelische Feldzug hat Konsequenzen ausgelöst, die weit über den Energiemarkt hinausgehen und dennoch hat sich Krypto überraschend gut behauptet. Stand 16. März 2026 liegt Bitcoin im Monatsvergleich mit 13 % im Plus und die gesamte Krypto-Marktkapitalisierung stieg um 12,5 %, während der S&P 500 um 3,7 % fiel, Anleihen um 10 % zulegen, Gold um 6,5 % sank und Silber um 15 % nachgab.

Letzte Woche haben wir begonnen, die Markterschütterungen nach dem Start der Operation zu analysieren. Während die Weltwirtschaft die finanziellen Nachwirkungen bewältigt, skizzieren wir die drei hypothetischen Szenarien, die wir für Bitcoin - dem aufstrebenden „Sicheren Hafen“ in einer neuen Ära geopolitischer Volatilität - für am wahrscheinlichsten halten:

- Der Wendepunkt: Lösung innerhalb eines Monats - das Bull-Case-Szenario -, das Bitcoin durch einen Narrativwechsel beflügelt.

- Die Reibung: Grauzone für 3 bis 6 Monate - das Base-Case-Szenario -, in dem Bitcoin eine Phase stiller Akkumulation erlebt.

- Der systemische Reset: Vollständige Eskalation über mehr als 6 Monate - das Bear-Case-Szenario -, das Bitcoin nach einem ersten Crash als Notwendigkeit etabliert.

Hypothetische Makro-Szenarien: Von Best-Case bis Worst-Case

Der Wendepunkt: Lösung innerhalb eines Monats

Die Sperrung der Straße von Hormus erweist sich als vorübergehend, da militärische oder diplomatische Interventionen den Tankerverkehr innerhalb etwa eines Monats wiederherstellen. Der Ölpreis springt über 90 US-Dollar, konsolidiert sich dann im 70er-Bereich, bevor er sich mit der Wiedereröffnung des Korridors in Richtung 60 US-Dollar einpendelt. Die Federal Reserve betrachtet den Preisschock als vorübergehend und setzt ihren Lockerungskurs fort.

Dennoch hinterlässt der Schock bleibende Spuren in der Wahrnehmung staatlicher Risiken. Die BRICS-Staaten interpretieren die Angriffe als Beweis dafür, dass der Dollar als Waffe eingesetzt wird. Der Dollar mag stark bleiben, aber sein Monopol bei der Abwicklung beginnt zu bröckeln (der USD-Anteil an den weltweiten Reserven fiel von 71 %1 im Jahr 1991 auf 57 %2 im Jahr 2025). Dies beschleunigt die Bemühungen um eine Diversifizierung hin zu goldgebundenem Handel, Energiegeschäften in Lokalwährungen und aufstrebender On-Chain-Infrastruktur. Gold behält eine „Angstprämie“ nahe Rekordhöhen bei, da Zentralbanken ihre Reserven weiter streuen. In diesem Szenario stabilisiert sich das Makro-Umfeld allmählich, selbst wenn das geopolitische Vertrauen in staatliche Abwicklungssysteme weiter schwindet.

Die Reibung: Grauzone für 3 bis 6 Monate

Die Straße von Hormus bleibt eine prekäre Grauzone: Die Schifffahrt wird mit reduzierter Kapazität und erhöhten Versicherungsprämien fortgesetzt, während Stellvertretergruppen (wie die Huthi und die Hisbollah) Angriffe ohne zentrales iranisches Kommando fortführen. Der zunehmende Einfluss von Mojtaba Chamenei, dessen engste Familienmitglieder bei den Angriffen getötet wurden, verringert die Aussicht auf diplomatische Kompromisse weiter. Dies führt zu einem Konflikt, in dem keine klare Autorität zu Verhandlungen bereit scheint.

Öl wird weiterhin im Bereich von 85 bis 105 US-Dollar gehandelt. Historisch gesehen erhöht ein Anstieg der Ölpreise um 10 % die PCE-Inflation (Private Consumption Expenditures) innerhalb von drei bis sechs Monaten3 um etwa 0,15 bis 0,2 %. Bei einer PCE-Inflation von 2,9 % und einem BIP-Wachstum im vierten Quartal von nur 1,4 % könnte die Gesamtinflation in Richtung 3,5 bis 3,7 % steigen, während das Wachstum stagniert.

Diese Dynamik wirkt sich direkt auf die Geldpolitik aus. Die Fed ist zwischen Inflation und Wachstum gefangen: Energiegetriebener Preisdruck begrenzt Zinssenkungen, während die schwächelnde Industrieaktivität weitere Straffungen einschränkt. Dieser Zusammenhang ist jedoch nicht mechanisch: Während des Ölschocks 2007–08 senkte die Fed die Zinsen um mehr als 300 Basispunkte, obwohl Rohöl inmitten steigender Rezessionsrisiken auf 150 US-Dollar pro Barrel schoss.

Die für den 17. und 18. März geplante Sitzung des Offenmarktausschusses (FOMC) wird entscheidend dafür sein, ob die Entscheidungsträger den aktuellen Preisanstieg als vorübergehend einstufen und über die resultierende Inflation hinwegsehen. Bei anhaltend hohem Ölpreis verengt sich jedoch das Zeitfenster für Zinssenkungen weiter, was die Wahrscheinlichkeit einer längeren Seitwärtsphase für traditionelle Aktien erhöht.

Unterdessen begrenzen logistische Engpässe den physischen Ölmarkt. Während Saudi Aramco4 Rohöl nach Yanbu am Roten Meer umleitet und die VAE5 ihren Bypass nach Fujairah nutzen, können diese Routen zusammen nur bis zu ca. 6 Millionen Barrel pro Tag6 bewältigen. Dies ist deutlich weniger als die 20 Millionen Barrel, die normalerweise durch Hormus fließen, sodass für über zwei Drittel des Öls keine alternative Transportroute besteht. Aktuelle Schätzungen beziffern die weltweiten Lagerbestände auf 8,2 Milliarden Barrel7 (was einer Deckung von mehr als 400 Tagen entspricht); das Problem ist jedoch logistischer Natur, kein Mangel an Rohöl: Das Öl ist vorhanden, erreicht aber die Raffinerien nicht schnell genug.

In diesem Umfeld wird Gold zu einem festen Bestandteil von Portfolios als Absicherung gegen eine anhaltende Stagflation - ähnlich wie während des Ölembargos von 1973, als der Goldpreis innerhalb von drei Monaten um etwa 35 % stieg. Die Handelsfinanzierung wird schwieriger, da Versicherer den Golf auf die schwarze Liste setzen, während die Volatilität der Schifffahrtskosten ein plötzliches Rezessionsrisiko für energieabhängige Schwellenländer schafft.

Der systemische Reset: Vollständige Eskalation über mehr als 6 Monate

In einem umfassenden Regionalkrieg unter Beteiligung Saudi-Arabiens und der VAE bleibt die Straße von Hormus über einen längeren Zeitraum geschlossen. Der Ölpreis durchbricht angesichts fragmentierter globaler Lieferketten die Marke von 150 US-Dollar8 , während Gold unter extremem monetärem Stress über 6.000 US-Dollar schießt.

Gleichzeitig weitet sich der Konflikt auf den Finanzsektor aus. Der Iran ergänzt physische Angriffe durch Cyberoperationen, die auf die Finanzinfrastruktur abzielen. Präzedenzfälle hierfür sind die „Operation Ababil9“, die das Online-Banking bei 46 US-Finanzinstituten störte, sowie der „Shamoon“-Angriff auf Saudi Aramco10, bei dem rund 30.000 Unternehmensrechner gelöscht wurden.

In einem Eskalationsszenario würden sich die wirtschaftlichen Auswirkungen wahrscheinlich über drei Kanäle ausbreiten:

- Bankenausfälle: Kunden können vorübergehend nicht auf ihre Einlagen zugreifen.

- Störung des Zahlungsverkehrs: Verzögerungen bei Automated Clearing House (ACH), Kartennetzwerken und internationalen Abrechnungen.

- Marktabwicklungsrisiko: Unterbrechungen der Clearing-Infrastruktur in Stressphasen.

Selbst kurzzeitige Störungen können die Instabilität verstärken, indem sie die Liquidität verringern und die Unsicherheit bei der Abwicklung erhöhen. Allein das Narrativ solcher Angriffe kann die Märkte in den freien Fall schicken, wie man 2013 sah, als die „Syrian Electronic Army11 “ den Twitter-Account (heute X) von Associated Press hackte, um fälschlicherweise Explosionen im Weißen Haus zu melden. Innerhalb von Sekunden erfassten Hochfrequenzhandels-Algorithmen die Schlagzeile und lösten einen massiven Ausverkauf aus, der in nur drei Minuten 136 Milliarden US-Dollar12 an Wert aus dem Dow Jones löschte. Dieser „Flash Crash“ demonstrierte, wie Cyber- und soziale Manipulation Marktmechanismen instrumentalisieren können, um augenblickliche, systemische Panik zu erzeugen.

Zusammenfassung der Szenarien

Wo steht Bitcoin jetzt?

Am 28. Februar, dem Tag, an dem die Angriffe begannen, stieg BTC um 1,74 % und widersetzte sich damit dem „Risk-off“-Muster, das historisch gesehen in den ersten Tagen geopolitischer Schocks zu Rücksetzern von 4-8 % bei Bitcoin führt. Seit seinem Tiefpunkt nach den Angriffen hat er sich bis zu seinem Höchststand am 4. März um ca. 10,5 % erholt. Die Bankenkrise vom März 2023 bietet hier eine nützliche Analogie: Als die traditionellen Finanzwege versagten, legte Bitcoin innerhalb von zwei Wochen um rund 40 % zu - getrieben durch eine Flucht in nicht-staatliche Vermögenswerte.

Dieser Wandel zeigt sich auch in der Positionierung der Anleger und in den On-Chain-Flows:

- In den USA verzeichneten Spot-Bitcoin-ETFs seit dem 2. März Nettozuflüsse von rund 7.800 BTC (~530 Mio. US-Dollar).

- Im gleichen Zeitraum verließen zwischen dem 2. und 7. März etwa 60.000 BTC (~4,2 Mrd. US-Dollar) die Börsen, während langfristige Anleger seit dem 28. Februar ca. 61.000 BTC (~4,27 Mrd. US-Dollar) akkumulierten.

All dies bestätigt, dass Kapital eher in die langfristige Verwahrung fließt als aus dem Markt auszutreten, was auf eine Verschiebung dieser Geldströme und eine wachsende Rolle für Bitcoin hindeutet.

Dennoch ist Vorsicht geboten: Der Anteil des im Gewinn befindlichen Angebots („Supply in Profit“) liegt derzeit bei fast 57 % - ein Niveau, das eher typisch für eine Übergangsphase als für eine vollständige Kapitulation ist. Historisch gesehen fiel dieser Wert bei großen Zyklustiefs, einschließlich des Bärenmarktes 2018 und des FTX-Zusammenbruchs 2022, auf 45-50 %. Unter Berücksichtigung der aktuellen Kostenbasis der Halter würde das Erreichen dieses Bereichs wahrscheinlich bedeuten, dass Bitcoin zwischen 50.000 und 58.000 US-Dollar handelt. Gleichzeitig haben kurzfristige Halter (1 Woche und 1 Monat) eine Kostenbasis nahe 70.000 US-Dollar, was bei jedem erneuten Test dieses Niveaus potenziellen Verkaufsdruck von oben erzeugen könnte.

Der aktuelle Markt steigt nicht aus einer Stärke heraus; er weigert sich schlichtweg einzubrechen. Sollte Bitcoin sein derzeitiges Preisniveau trotz eines Energieschocks, verlangsamten Wirtschaftswachstums und einer unklaren Geldpolitik halten können, könnte sich das Tempo der Neubewertung beschleunigen, sobald sich die globalen Liquiditätsbedingungen verbessern.

In einem Szenario eines langanhaltenden Konflikts spielt Bitcoin zunehmend eine Doppelrolle: als Technologiewette in entwickelten Märkten und als Überlebenswerkzeug für grenzüberschreitenden Handel, Vermögensspeicherung und zur Absicherung gegen scheiternde Volkswirtschaften.

Die Reihenfolge der monetären Neubewertung

Wenn das Vertrauen in das Währungssystem unter Druck gerät, erfolgt die Neubewertung von Vermögenswerten nicht gleichzeitig – sie bewegen sich nacheinander.

Stablecoins bewegen sich zuerst, da sie lediglich den Transfer von Kapital über digitale Wege erfordern und keinen vollständigen Vertrauensverlust in Fiat-Währungen voraussetzen.

Gold folgt als Nächstes, und die Grundlage dafür ist bereits gelegt: Zentralbanken kauften im Jahr 202517 insgesamt 863 Tonnen und setzten damit einen vierjährigen Akkumulationstrend fort, wie man ihn seit der Neuausrichtung nach Bretton Woods in den 1970er Jahren nicht mehr gesehen hat. Gold braucht keine systemische Krise für eine Neubewertung – anhaltende Inflation reicht aus, und diese ist bereits vorhanden.

Von den dreien bewegt sich Bitcoin zuletzt. Eine Neubewertung erfolgt erst dann, wenn der Schock über transaktionale Störungen hinauswächst und zu einem echten Vertrauensverlust in die staatliche Geldordnung selbst wird – etwa durch die Instrumentalisierung des Dollars als Waffe, die Fragmentierung von Clearing-Systemen oder eine formale Spaltung in konkurrierende Blöcke.

Marktstruktur und technischer Ausblick

Makro-Narrative geben die Richtung vor, aber die Marktstruktur bestimmt den Weg. Die unten aufgeführten Niveaus basieren auf On-Chain-Daten, Positionierungen und historischen Mustern und nicht auf einem spezifischen geopolitischen Ausgang.

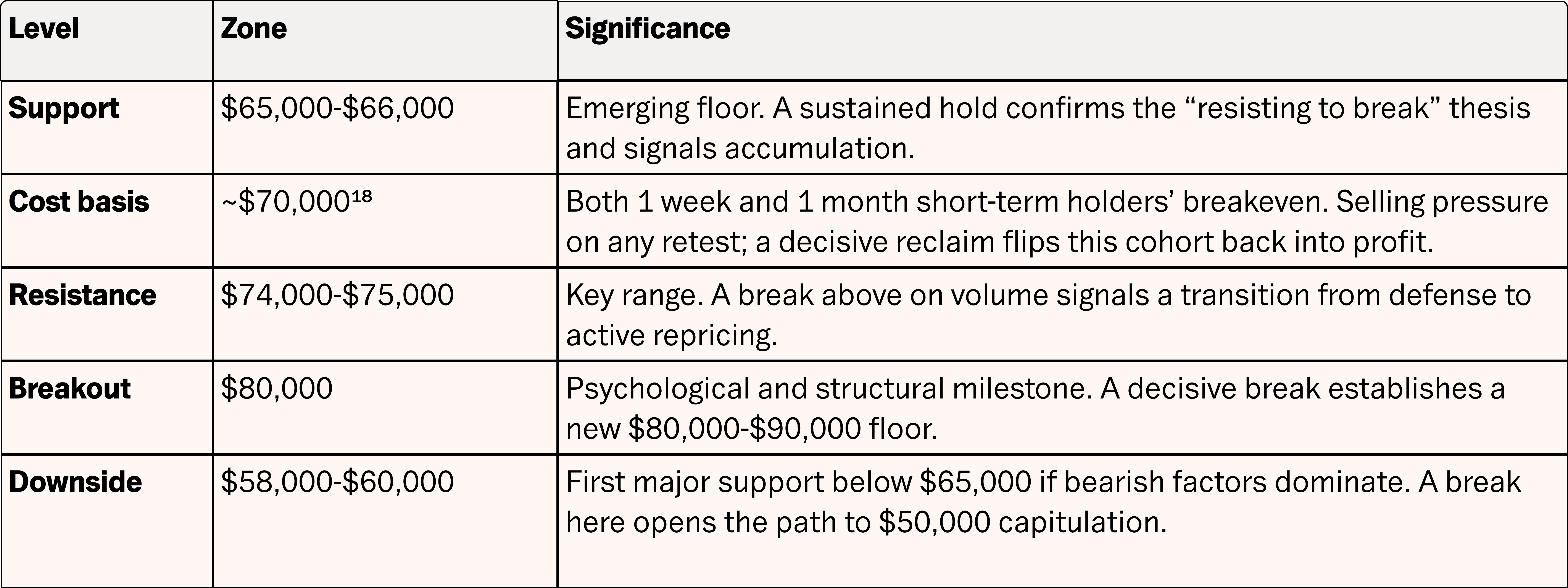

Ein nachhaltiger Durchbruch über 75.000 US-Dollar unter hohem Volumen würde darauf hindeuten, dass sich ein dauerhaft bullisches Umfeld etabliert. Die nächsten Ziele liegen im Bereich von 80.000 bis 90.000 US-Dollar, wobei potenzielle Katalysatoren eine Zinssenkungswahrscheinlichkeit von über 40 % im Juli oder Fortschritte beim „Clarity Act“ im ersten Halbjahr 2026 sein könnten. Sollten umgekehrt negative Faktoren überwiegen und wir unter 65.000 US-Dollar fallen, weiten sich die Risiken in Richtung 58.000 bis 60.000 US-Dollar und potenziell bis zur Kapitulationszone bei 50.000 US-Dollar aus.

Zwei wichtige Marken, die es zu beobachten gilt, sind der „Realized Price“ von Bitcoin und der gleitende 200-Wochen-Durchschnitt, die beide historisch als langfristige Unterstützungen dienten. Aktuell liegt der Realized Price bei 54.500 US-Dollar und der 200-Wochen-Durchschnitt bei 59.000 US-Dollar. Eine Rückkehr zur Kostenbasis von 70.000 US-Dollar wäre ein entscheidender Wendepunkt: Eine Ablehnung auf diesem Niveau würde das bärische Momentum bestätigen, während ein Zurückerobern den Verkaufsdruck von oben mindern würde.

Ein mildernder Faktor ist die Hebelwirkung (Leverage). Das Open Interest bei Futures liegt weiterhin mehr als 50 % unter dem Höchststand vom letzten Oktober, was zeigt, dass die Positionierung weitaus weniger überreizt ist als in früheren Zyklen. Da die Funding-Raten eher neutral als tief negativ sind, erscheint der Markt weniger überfüllt, was das Risiko großer Liquidationskaskaden verringert.

Die eigentliche Frage

Die drei skizzierten Szenarien verdeutlichen, dass Bitcoins Reaktion weniger von den Ölpreisen selbst abhängt, sondern mittel- bis langfristig stärker davon, wie geopolitische Schocks das Vertrauen in das Währungssystem und die Inflationsaussichten beeinflussen.

Daher ist die entscheidende Frage für Anleger nicht, ob geopolitische Schocks Bitcoin anfänglich schaden - das tun sie kurzfristig oft -, sondern ob sie sich mittelfristig abschwächen, wenn Bitcoin historisch gesehen eine Outperformance zeigt. Die eigentliche Frage ist, ob diese Schocks den langfristigen Wandel hin zu einer politisch neutralen Finanzinfrastruktur beschleunigen.

Ölschocks testen die Geldpolitik. Monetärer Stress testet Finanzsysteme. Und wenn das Vertrauen in diese Systeme erodiert, beginnt das Kapital nach Alternativen zu suchen. Die Kernfrage bleibt, ob Bitcoin sich in einem zunehmend fragmentierten Finanzsystem zu einem politisch neutralen Reserve-Asset entwickeln kann. Das bleibt die zentrale Ungewissheit dieses Zyklus.

______

Fußnoten:

- IMF. (2021, May 5). US dollar share of global foreign exchange reserves drops to 25-year low. https://www.imf.org/en/blogs/articles/2021/05/05/blog-us-dollar-share-of-global-foreign-exchange-reserves-drops-to-25-year-low

- Reuters. (2025, December 22). IMF reserve data shows stabilisation in third quarter. https://www.reuters.com/world/asia-pacific/imf-reserve-data-shows-stabilisation-third-quarter-2025-12-22/

- Federal Reserve. (2023, December 15). Second-round effects of oil prices on inflation in the advanced foreign economies. https://www.federalreserve.gov/econres/notes/feds-notes/second-round-effects-of-oil-prices-on-inflation-in-the-advanced-foreign-economies-20231215.html

- Caliber. (n.d.). Saudi Aramco considers alternative routes to bypass Strait of Hormuz. https://caliber.az/en/post/saudi-aramco-considers-alternative-routes-to-bypass-strait-of-hormuz

- Hormuz unrest exposes limits of Gulf oil export alternatives. (2026, March 6). The National News. https://www.thenationalnews.com/business/energy/2026/03/06/hormuz-unrest-exposes-limits-of-gulf-oil-export-alternatives/

- IEA. (n.d.). Oil security and emergency response: Strait of Hormuz. https://www.iea.org/about/oil-security-and-emergency-response/strait-of-hormuz

- Hormuz unrest exposes limits of Gulf oil export alternatives. (2026, March 6). The National News. https://www.thenationalnews.com/business/energy/2026/03/06/hormuz-unrest-exposes-limits-of-gulf-oil-export-alternatives/

- CNBC. (2026, March 9). Oil prices, Iran war, Middle East, US, Israel, Strait of Hormuz. https://www.cnbc.com/2026/03/09/oil-prices-iran-war-middle-east-us-israel-strait-of-hormuz.html

- EBSCO. (n.d.). Operation Ababil (2012). https://www.ebsco.com/research-starters/political-science/operation-ababil-2012

- Security Affairs. (n.d.). Saudi Aramco: War of information on the cyber attack. https://securityaffairs.com/11131/hacking/saudi-aramco-war-of-information-on-the-cyber-attack.html

- The Washington Post. (2013, April 23). Syrian hackers claim AP hack that tipped stock market by $136 billion. Is it terrorism? https://www.washingtonpost.com/news/worldviews/wp/2013/04/23/syrian-hackers-claim-ap-hack-that-tipped-stock-market-by-136-billion-is-it-terrorism/

- IT News. (n.d.). Associated Press Twitter hack moves markets. https://www.itnews.com.au/news/associated-press-twitter-hack-moves-markets-340927

- OilPrice.com. (n.d.). Brent. https://oilprice.com/futures/brent/

- Federal Reserve. (2023, December 15). Second-round effects of oil prices on inflation in the advanced foreign economies. https://www.federalreserve.gov/econres/notes/feds-notes/second-round-effects-of-oil-prices-on-inflation-in-the-advanced-foreign-economies-accessible-20231215.html

- Trump advisers urge him to find Iran exit ramp, fearing political backlash. (n.d.). The Wall Street Journal. https://www.wsj.com/world/middle-east/trump-advisers-urge-him-to-find-iran-exit-ramp-fearing-political-backlash-562fef1e

- IUA. (n.d.). JWLA-033: Iran. https://www.iua.co.uk/IUANew/UnderwritingItems/Committees/Joint_War_Committee/JWLA-033-Iran.aspx

- World Gold Council. (n.d.). Gold demand trends: Full year 2025. https://www.gold.org/goldhub/research/gold-demand-trends/gold-demand-trends-full-year-2025

- Glassnode Studio. (n.d.). Price Realized USD by Age. https://studio.glassnode.com/charts/breakdowns.PriceRealizedUsdByAge?a=BTC&mAvg=7&s=1481644038&u=1773014400&zoom=

This report has been prepared and issued by 21Shares AG for publication globally. All information used in the publication of this report has been compiled from publicly available sources that are believed to be reliable, however, we do not guarantee the accuracy or completeness of this report. Crypto asset trading involves a high degree of risk. The crypto asset market is new to many and unproven and may have the potential not to grow as expected.Currently, there is relatively small use of crypto assets in the retail and commercial marketplace in comparison to relatively large use by speculators, thus contributing to price volatility that could adversely affect an investment in crypto assets. In order to participate in the trading of crypto assets, you should be capable of evaluating the merits and risks of the investment and be able to bear the economic risk of losing your entire investment.Nothing herein does or should be considered as an offer to buy or sell or solicitation to buy or invest in crypto assets or derivatives. This report is provided for information and research purposes only and should not be construed or presented as an offer or solicitation for any investment. The information provided does not constitute a prospectus or any offering and does not contain or constitute an offer to sell or solicit an offer to invest in any jurisdiction. The crypto assets or derivatives and/or any services contained or referred to herein may not be suitable for you and it is recommended that you consult an independent advisor. Nothing herein constitutes investment, legal, accounting or tax advice, or a representation that any investment or strategy is suitable or appropriate to your individual circumstances or otherwise constitutes a personal recommendation. Neither 21Shares AG nor any of its affiliates accept liability for loss arising from the use of the material presented or discussed herein.Readers are cautioned that any forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors.This report may contain or refer to material that is not directed to, or intended for distribution to or use by, any person or entity who is a citizen or resident of or located in any locality, state, country or other jurisdiction where such distribution, publication, availability or use would be contrary to law or regulation or which would subject 21Shares AG or any of its affiliates to any registration, affiliation, approval or licensing requirement within such jurisdiction.