Kurzfristige Risk-off-Volatilität innerhalb eines reifenden Bitcoin-Marktregimes

Additional analysis by Karim Abdelmawla

Die jüngste Marktschwäche ist weniger ein Zeichen für strukturelle Probleme bei Bitcoin als vielmehr das Ergebnis schockartiger Neubewertungen und politischer Unsicherheit. Geopolitische Ereignisse und regulatorische Belastungsfaktoren führten kurzfristig zu einer Risk-off-Stimmung, doch Bitcoin hat diese Phase robuster überstanden als der übrige Kryptomarkt.

Trotz weiterhin erhöhter Volatilität sprechen Kursverläufe und Kapitalbewegungen für eine vorübergehende Unruhe innerhalb eines intakten langfristigen Aufwärtstrends. Auch wenn die Preisentwicklung bislang verhalten blieb, wird Bitcoin in geopolitisch angespannten Phasen zunehmend ähnlich genutzt wie ein knappes, nicht-staatliches Wertaufbewahrungsmittel in Zeiten globaler Instabilität. Gleichzeitig bremst regulatorische Unsicherheit weiterhin das Aufwärtspotenzial der meisten Altcoins und von DeFi.

Eine klare Rückbesinnung auf Value Investing ist erkennbar: Qualitativ hochwertige digitale Assets außerhalb von Bitcoin mit starken Fundamentaldaten konnten sich absetzen. Projekte wie Hyperliquid und Canton liegen seit Jahresbeginn rund 30 % im Plus. Die nächste Wachstumsphase digitaler Assets dürfte sich stärker auf Endnutzer-orientierte Produkte verlagern. Plattformen wie Polymarket, die inzwischen ein wöchentliches Handelsvolumen von über 800 Mio. US-Dollar erreichen, deuten darauf hin, dass die User-Adoption beginnt schneller zu wachsen als der Ausbau der Infrastruktur.

Was ist im Januar passiert?

Der Januar begann mit einer Reihe geopolitischer Schocks und politischer Verzögerungen, die gleichzeitig die globale Risikobereitschaft und die DeFi-Infrastruktur auf die Probe stellten. Bitcoin geriet zunächst gemeinsam mit anderen Risikoassets unter Druck, testete wichtige Support-Zonen, stabilisierte sich anschließend jedoch nahe den Monatstiefs.

- Konkret fiel Bitcoin kurzfristig aus dem Bereich der mittleren 90.000 US-Dollar zurück in die Spanne von etwa 85.000 bis 88.000 US-Dollar.

- Die Volatilität wurde zusätzlich durch dünne Liquidität, insbesondere an den Wochenenden, verstärkt. Tatsächlich lag die Volatilität am Wochenende rund 148 % über dem Durchschnitt der Wochentage. Dieser Effekt wird dadurch verschärft, dass das Handelsvolumen am Wochenende etwa 70 % niedriger ist als unter der Woche.

Wichtig ist dabei: Diese Schwächephase spielt sich vor dem Hintergrund zunehmender geopolitischer Fragmentierung und verzögerter regulatorischer Klarheit in den USA ab und nicht aufgrund einer Abschwächung des grundlegenden Wachstums digitaler Assets.

5 Hauptgründe für den Drawdown im Januar

1) Geopolitische Schocks

Die Erfassung von Venezuelas Präsident Nicolás Maduro durch die USA führte zu unmittelbarer Volatilität in den Energiemärkten und bei digitalen Assets. Während dieses Ereignis langfristige Trends wie die De-Dollarisierung weiter untermauerte, versetzte es die Märkte kurzfristig in eine Risk-off-Haltung. Dieses Thema haben wir bereits zu Beginn dieses Monats ausführlicher behandelt.

2) Instabilität im Iran und Währungskollaps

Zunehmende Proteste, Internetabschaltungen sowie der Zusammenbruch des iranischen Rials (IRR), der gegenüber dem US-Dollar um über 90 Prozent einbrach, führten dazu, dass Bitcoin gegenüber dem IRR um mehr als 2.000 Prozent zulegte und sich zeitweise der Marke von 10 Milliarden IRR pro BTC näherte. Auch wenn dies nur begrenzte Auswirkungen auf die globale Asset-Bepreisung hatte, unterstrich es erneut Bitcoins Rolle als nichtstaatliche Finanzinfrastruktur in Umfeldern mit Kapitalverkehrskontrollen und Bankstress.

3) Politische Unsicherheit und regulatorisches Vakuum

Die Verschiebung des CLARITY Act in Kombination mit wachsenden Sorgen über einen möglichen Shutdown der US-Regierung belastete das Vertrauen der Investoren erheblich. Da die traditionellen Finanzmärkte am Wochenende geschlossen waren, mussten die Kryptomärkte diese Unsicherheit vollständig absorbieren, was zu einer schnellen, aber kontrollierten Korrektur führte.

4) Handelspolitische Drohungen und Liquiditätseffekte

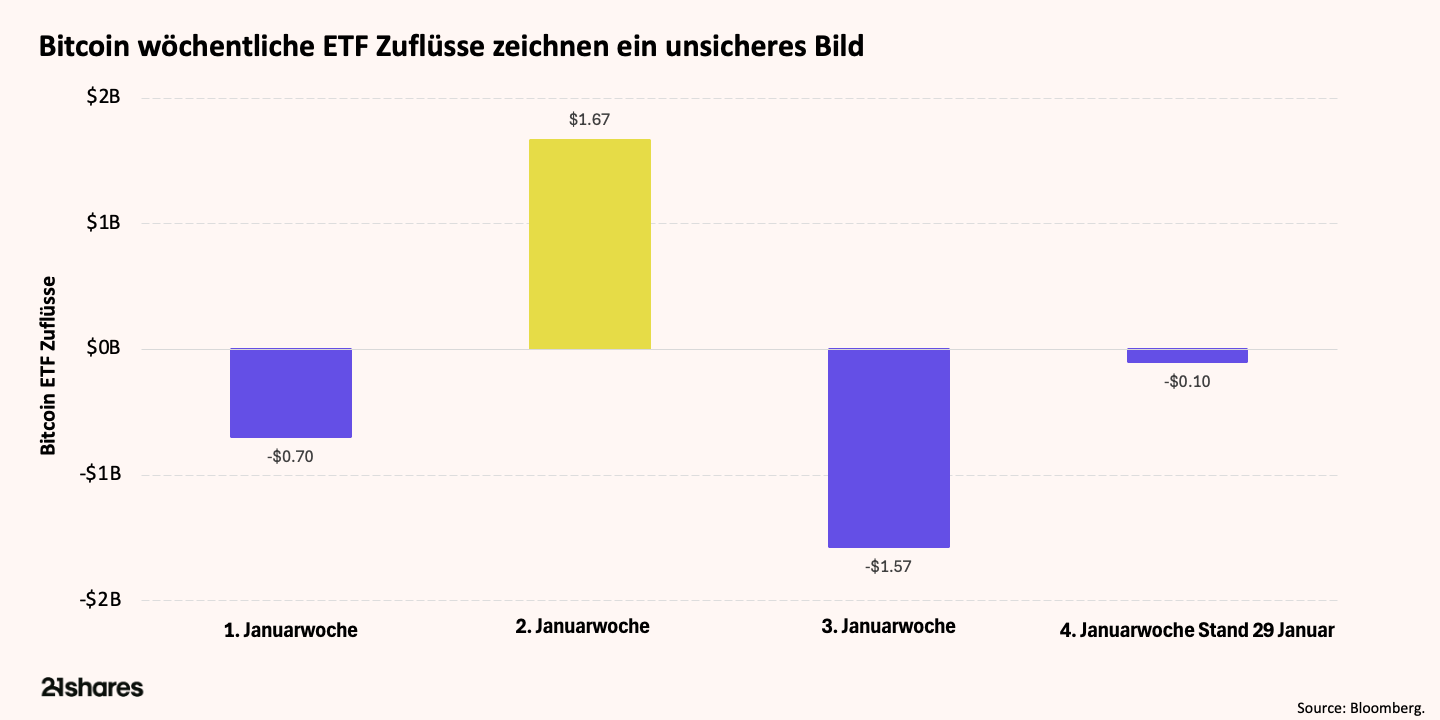

Die Drohung von Präsident Trump, Zölle in Höhe von 10 Prozent gegen mehrere europäische Staaten im Zusammenhang mit Grönland-Verhandlungen zu verhängen, führte zu wöchentlichen Abflüssen von über 1 Milliarde US-Dollar aus den Bitcoin-ETFs. Nachdem ein Rahmenabkommen erzielt und die Zölle wieder zurückgenommen wurden, erholten sich die Preise teilweise. Dies unterstreicht den vorübergehenden Charakter dieser Bewegung.

5) Fragilität im Altcoin-Markt

Regulatorische Unklarheit dämpft weiterhin die Risikobereitschaft außerhalb von Bitcoin. Die Marktkapitalisierung der Altcoins bleibt in einer Spanne zwischen 800 Milliarden und 1 Billion US-Dollar gefangen. Das spiegelt eine eingeschränkte institutionelle Beteiligung und eine insgesamt geringe Risikotoleranz wider.

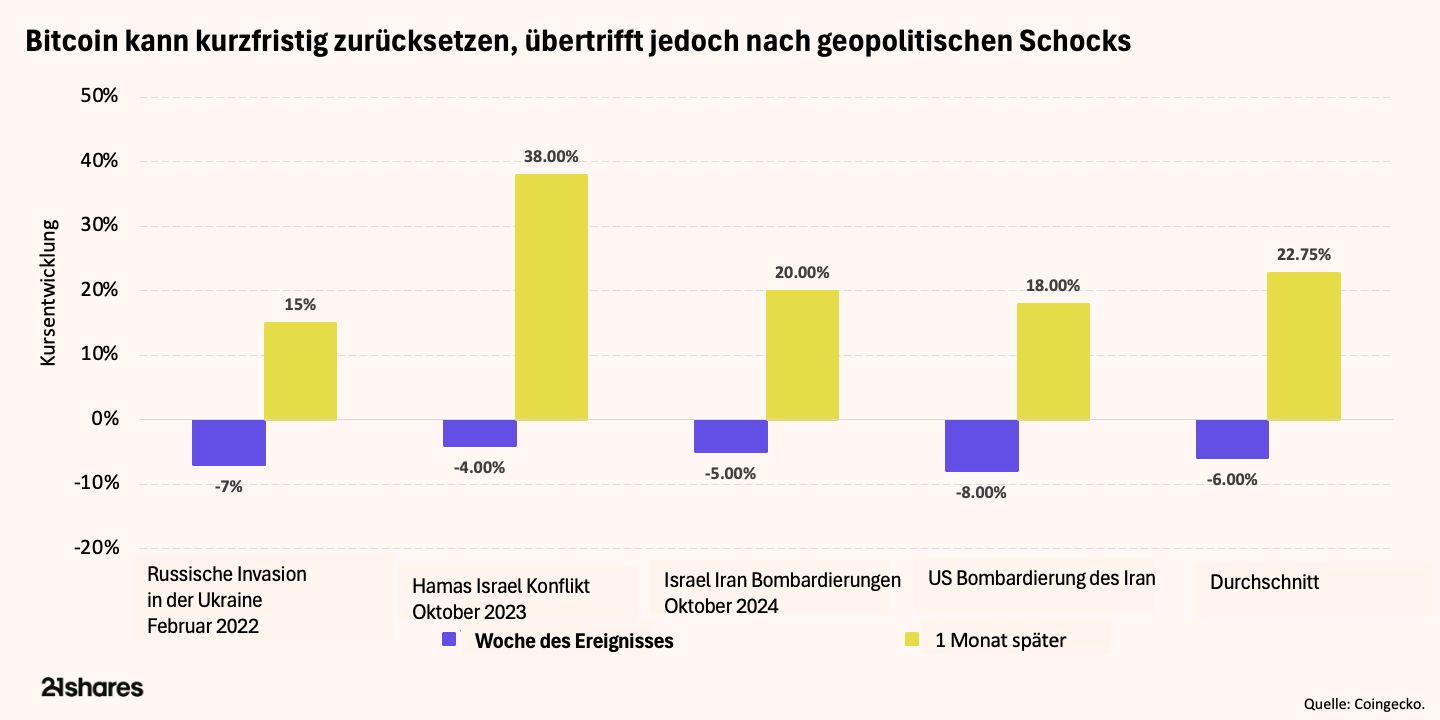

Historisch betrachtet haben vergleichbare geopolitische Schocks innerhalb von 48 Stunden Drawdowns von 4 bis 8 Prozent ausgelöst, auf die im Durchschnitt Rebounds von rund 22,75 Prozent innerhalb von 30 Tagen folgten. Vor diesem Hintergrund fügt sich die Bewegung im Januar eher in ein bekanntes Korrekturmuster ein als in einen grundlegenden Regimewechsel.

Technische Levels, die wir im Blick haben

- 85.000 - 86.000 US-Dollar: Zentrale Unterstützungszone auf der Unterseite, die während der Phase maximaler politischer Unsicherheit getestet wurde.

- 88.000 US-Dollar: Monatliches Support-Level, an dem sich der Preis anschließend stabilisiert hat.

- 95.000 - 98.000 US-Dollar: Frühere Widerstandszone, die im Zuge des Venezuela-Schocks erreicht wurde.

Auch wenn das kurzfristige Momentum weiterhin fragil ist, respektiert das Kursverhalten bislang die wichtigsten strukturellen Marken. Ein nachhaltiger Bruch unter die Unterstützungszonen würde eine Neubewertung erfordern. Die aktuelle Bewegung wirkt jedoch eher korrektiv als strukturell.

Was signalisieren uns die Märkte?

Sentiment: Der Fear & Greed Index liegt bei 35 und signalisiert „Fear“. Das spiegelt die Vorsicht wider, aber keine Kapitulation. Historisch passt dieses Niveau eher zu Seitwärtsphasen und Konsolidierung als zu langanhaltenden Bärenmärkten. Zudem darf nicht vergessen werden, dass wir einen Großteil des Monats im Bereich „Extreme Fear“ verbracht haben und zeitweise sogar einen Wert von 20 erreichten. Das entspricht in etwa den Tiefpunkten rund um den FTX-Zusammenbruch.

Derivate-Positionierung: Long- und Short-Positionen sind weiterhin nahezu ausgeglichen mit etwa 50 zu 50. Das spricht eher für Unsicherheit als für übermäßigen Leverage oder erzwungene Deleveraging-Prozesse.

ETF-Flows: Abflüsse von rund 1 Milliarde US-Dollar wurden durch kurzfristige politische und handelspolitische Sorgen im Zusammenhang mit Grönland ausgelöst, bevor sich die Lage wieder stabilisierte. Netto schlossen die Bitcoin-ETF-Flows den Monat bei etwa minus 700 Millionen US-Dollar. Das passt zu ereignisgetriebenem Positionieren und nicht zu strukturellen Kapitalabflüssen.

Insgesamt deuten die Marktsignale auf Zurückhaltung und Konsolidierung hin, nicht auf systemischen Stress.

Positive Signale und fundamentale Faktoren im Blick

Der CLARITY Act bleibt der wichtigste mittelfristige Katalysator für den Kryptomarkt außerhalb von Bitcoin. Ziel ist es, klar zu definieren, welche digitalen Assets als Commodities und welche als Securities gelten, und die regulatorischen Zuständigkeiten in den USA eindeutig festzulegen.

Die Verschiebung im Januar folgte kurzfristigen Änderungen im Senat, die Coinbase dazu veranlassten, seine Unterstützung zurückzuziehen. Diese Anpassungen hätten die Nutzung tokenisierter Wertpapiere eingeschränkt, KYC- und AML-Anforderungen auf dezentrale Protokolle ausgeweitet und die Ausschüttung von Stablecoin-Renditen begrenzt. Damit kehrte die regulatorische Unsicherheit genau in dem Moment zurück, als die Märkte bereits mit Fortschritten gerechnet hatten.

Die Verzögerung hat ein Zwei-Geschwindigkeiten-Marktumfeld verfestigt. Bitcoin bleibt weitgehend abgeschirmt, während regulatorische Unklarheit Kapitalzuflüsse in kleinere digitale Assets weiterhin dämpft. Ein marktfreundlicher CLARITY Act könnte die Kapitalallokation in Altcoins deutlich öffnen. Ohne regulatorische Klarheit wird sich institutionelles Engagement hingegen weiter auf Bitcoin konzentrieren.

Quantenrisiken von der Theorie in die Praxis überführen

Quantencomputing bezeichnet eine neue Form der Datenverarbeitung, die auf Qubits basiert und es ermöglicht, viele Rechenoperationen parallel auszuführen. Dadurch lassen sich bestimmte Berechnungen erheblich schneller durchführen als mit klassischen Computern.

Für den Kryptosektor ist relevant, dass die Sicherheit von Blockchains auf kryptografischen Verfahren beruht, die für heutige Computer praktisch nicht zu brechen sind. Zukünftig leistungsfähige Quantencomputer könnten diese mathematischen Probleme jedoch effizienter lösen und damit Private Keys kompromittieren oder digitale Signaturen schwächen. Auch wenn dies keine unmittelbare Gefahr darstellt, erfordert die langfristige Absicherung digitaler Werte einen frühzeitigen Übergang zu post-quanten resistenter Kryptografie.

Mit zunehmendem Bewusstsein für dieses strukturelle Risiko verlagert sich der Fokus von Spekulation hin zu konkreter Vorbereitung. Die Branche hat das Thema zur Priorität erklärt, unter anderem durch Initiativen wie das Coinbase Independent Advisory Board on Quantum Computing and Blockchain, die neue Post-Quantum-Security-Einheit der Ethereum Foundation sowie die kürzlich abgeschlossene 20-Millionen-US-Dollar-Series-A-Finanzierung von Project Eleven, mit der digitale Infrastruktur gegen zukünftige Schwachstellen gehärtet werden soll.

Institutionelle Adoption setzt sich fort

Trotz anhaltender Kursvolatilität hat sich das institutionelle Engagement weiter intensiviert:

- UBS Wealth Management kündigte an, künftig direkten Handel mit BTC und ETH anzubieten.

- Interactive Brokers führte eine rund um die Uhr verfügbare Kontofinanzierung über USDC ein.

- Der IPO von BitGo war 13-fach überzeichnet und damit der bislang stärkste Börsengang des Jahres.

- Nasdaq trat dem Canton Network als Super Validator für tokenisierte Real-World-Assets bei.

Geldpolitische Optionalität: Bitcoin hat rund 71 Prozent seiner bisherigen Historie in einem Zinsumfeld unterhalb des heutigen Niveaus von 3,50 bis 3,75 Prozent verbracht. Eine dovishe Wende bei den kommenden FOMC-Sitzungen würde die Liquiditätsbedingungen deutlich verbessern und könnte als Rückenwind wirken.

Bitcoin als Gold-Catch-up-Trade: Historisch geht ein starker Goldpreisanstieg, zuletzt rund 30 Prozent innerhalb von drei Monaten, der Outperformance von Bitcoin um etwa drei bis sechs Monate voraus. Dieses Muster war unter anderem in den Jahren 2018 und 2020 zu beobachten und spricht für weiteres Aufholpotenzial.

Bull- vs. Bear-Szenarien

Bull case (60%)

- Die regulatorische Klarheit nimmt zu und wird durch konkrete Zeitpläne untermauert.

- Die Geldpolitik wird schrittweise etwas lockerer.

- Bitcoin übernimmt erneut seine Rolle als geopolitischer Hedge und erreicht frühere Höchststände.

- Kapital bleibt überwiegend in BTC konzentriert, mit selektiver Rotation in hochwertige Long-Tail-Assets mit starken Fundamentaldaten.

- Geopolitische Spannungen lassen nach.

Bear case (40%)

- Regulatorische Verzögerungen halten an, politische Unsicherheit bleibt bestehen.

- Die Liquiditätsbedingungen bleiben restriktiv, insbesondere im Kontext der japanischen Wirtschaft (siehe August 2024).

- Bitcoin konsolidiert über einen längeren Zeitraum und notiert mehr als 20 % unter dem vorherigen Allzeithoch von rund 126.000 US-Dollar, während Altcoins weiterhin unter Druck bleiben.

Schockbedingte Neubewertung und politische Unsicherheit statt struktureller Schwäche

Bitcoin zeigt weiterhin hohe Widerstandsfähigkeit unter geopolitischen Stress und bestätigt damit zunehmend seine Rolle als nichtstaatliches Reserve-Asset. Hochwertige digitale Assets mit soliden Fundamentaldaten konnten Bitcoin sogar outperformen. Projekte wie Hyperliquid und Canton liegen seit Jahresbeginn bei rund plus 30 %.

Solange regulatorische Unsicherheit anhält, bleibt Bitcoin der Standard-Exposure für institutionelle Investoren im Kryptosektor. Angstgetriebene Volatilität mag kurzfristig unangenehm sein, historisch hat sie jedoch häufig den Boden für die nächste Aufwärtsphase bereitet, sobald sich politische Rahmenbedingungen und Liquidität stabilisieren.

This report has been prepared and issued by 21Shares AG for publication globally. All information used in the publication of this report has been compiled from publicly available sources that are believed to be reliable, however, we do not guarantee the accuracy or completeness of this report. Crypto asset trading involves a high degree of risk. The crypto asset market is new to many and unproven and may have the potential not to grow as expected.Currently, there is relatively small use of crypto assets in the retail and commercial marketplace in comparison to relatively large use by speculators, thus contributing to price volatility that could adversely affect an investment in crypto assets. In order to participate in the trading of crypto assets, you should be capable of evaluating the merits and risks of the investment and be able to bear the economic risk of losing your entire investment.Nothing herein does or should be considered as an offer to buy or sell or solicitation to buy or invest in crypto assets or derivatives. This report is provided for information and research purposes only and should not be construed or presented as an offer or solicitation for any investment. The information provided does not constitute a prospectus or any offering and does not contain or constitute an offer to sell or solicit an offer to invest in any jurisdiction. The crypto assets or derivatives and/or any services contained or referred to herein may not be suitable for you and it is recommended that you consult an independent advisor. Nothing herein constitutes investment, legal, accounting or tax advice, or a representation that any investment or strategy is suitable or appropriate to your individual circumstances or otherwise constitutes a personal recommendation. Neither 21Shares AG nor any of its affiliates accept liability for loss arising from the use of the material presented or discussed herein.Readers are cautioned that any forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors.This report may contain or refer to material that is not directed to, or intended for distribution to or use by, any person or entity who is a citizen or resident of or located in any locality, state, country or other jurisdiction where such distribution, publication, availability or use would be contrary to law or regulation or which would subject 21Shares AG or any of its affiliates to any registration, affiliation, approval or licensing requirement within such jurisdiction.