Angst, Unsicherheit und Zweifel: Was sagen die Daten?

Analyse von Eliezer Ndinga, Karim Abdelmawla und Matt Mena

Am 5. Februar fiel Bitcoin erstmals seit November 2024 unter 70.000 US-Dollar. Die jüngste Schwäche am Markt spiegelt ein schockgetriebenes, bereichsübergreifendes Deleveraging wider und nicht einen Bruch in Bitcoins struktureller These.

Eine Kombination aus globaler Zinsvolatilität, politischem Schock und geopolitischer Eskalation löste erzwungene Risikoreduktionen über verschiedene Anlageklassen hinweg aus. Gold fiel um mehr als 1 % auf unter 4.900 US-Dollar pro Unze, Silber sank um über 11 % auf unter 79 US-Dollar pro Unze.

Da traditionelle Märkte geschlossen waren, trugen digitale Assets die überproportionale Verkaufsbelastung aufgrund ihrer 24/7-Liquidität, was den sichtbaren Drawdown verstärkte. Das Anlegerverhalten, abgebildet durch Spot-Volumina, Derivate-Positionen, ETFs und Onchain-Daten, deutet jedoch auf eine Hebelbereinigung hin und nicht auf Kapitulation.

Was den Abverkauf ausgelöst hat

Globale Anleihemarkt-Volatilität und "höher-bleibende-Zinsen"-Unsicherheit

Die US-Staatsanleihenrenditen stiegen weiter, verschärften die inländischen Finanzbedingungen und erhöhten die Opportunitätskosten für nicht verzinsliche oder liquiditätssensible Assets wie Bitcoin.

Zusätzlich führte Volatilität bei japanischen Staatsanleihen, insbesondere im Langfristbereich, sowie neue Spekulationen über Interventionen des Yen zu zusätzlicher globaler Zinsschwankung.

Zusammen verstärkten steigende US-Renditen und Stress im japanischen Anleihemarkt ein "höher-bleibende-Zinsen"-Szenario und trugen zur bereichsübergreifenden Risikoreduktion bei, ohne dass es sich um einen rein US-zentralen Zinsschock handelte.

Stärke des US-Dollars nach Kevin-Warsh-Nominierung

Der Dollar gewann nach Warshs Nominierung fast 2,6 % seit dem 26. Januar, was auf Erwartungen strengerer Geldpolitik hindeutet.

Bitcoin reagiert nicht direkt invers zum Dollar, aber eine Dollarstärke signalisiert in der Regel restriktivere globale Liquidität, die historisch auf Risikoanlagen wie Bitcoin drückt.

Wachstumsimpulse festigen sich

Die US-Wirtschaft läuft stärker als erwartet. Der ISM-Einkaufsmanagerindex (PMI) stieg auf 52,6 - den höchsten Wert seit 2022 - und deutet auf eine stärkere wirtschaftliche Dynamik hin.

Stärkere Wachstumsdaten verringern den Druck für geldpolitische Lockerungen und stärken die Erwartungen höherer Zinsen auf längere Sicht, was liquiditätssensible Assets belastet.

Politischer Schock: Kevin Warsh als doppelter Schock

Die Märkte interpretierten Warshs Nominierung als Signal für striktere Geldpolitik:

- Weniger Bilanzausweitung

- Festerer US-Dollar-Politikbias

- Höhere Realzinsen

Dies wirkte als doppelter Schock:

- Risikoaktive Assets wurden durch restriktivere Liquiditätserwartungen belastet

- Die Inflationsschutz-Narrative von Gold und anderen Wertspeichern wurden geschwächt

Das erklärt, warum sowohl Wachstumswerte als auch traditionelle Safe-Haven-Assets gleichzeitig verkauft wurden. Ein Muster, das eher auf margengetriebene Risikoreduktion als auf assetspezifische Schwäche hindeutet.

Geopolitische Eskalation

Steigende Spannungen um den Iran, darunter US-Rhetorik und Berichte über Explosionen am Bandar-Abbas-Hafen, verschärften das Risiko-Off-Positioning.

Die Warnungen des iranischen Führungspersonals vor einem breiteren regionalen Konflikt fungierten als letzter Auslöser für den Wochenendverkauf.

Politische Unsicherheit und Datenverfügbarkeit

Die Arbeitsmarktdaten für Januar werden aufgrund des teilweisen Regierungsstillstands nicht veröffentlicht, wodurch die kurzfristige Sicht auf die Beschäftigungslage eingeschränkt ist. Gleichzeitig erhöhte die Unsicherheit, ob die Regierung in den kommenden Wochen finanziert bleibt, das politische Risiko weiter.

Datenverzögerungen und Finanzierungsunsicherheit verstärkten das vorsichtige Anlegerverhalten, auch ohne vollständigen Shutdown.

Wie sich der Abverkauf manifestierte

Krypto als primärer Schockabsorber

Mit geschlossenen traditionellen Märkten über das Wochenende wurden digitale Assets zum Hauptort für globale Risikoexpression.

Bitcoin konnte 84.000 US-Dollar nicht halten, fiel unter 80.000 US-Dollar und löste eine Liquidationswelle aus. Der Preis erreichte ein Tief von 72.500 US-Dollar, bevor er sich zwischen 73.000 und 76.000 US-Dollar stabilisierte.

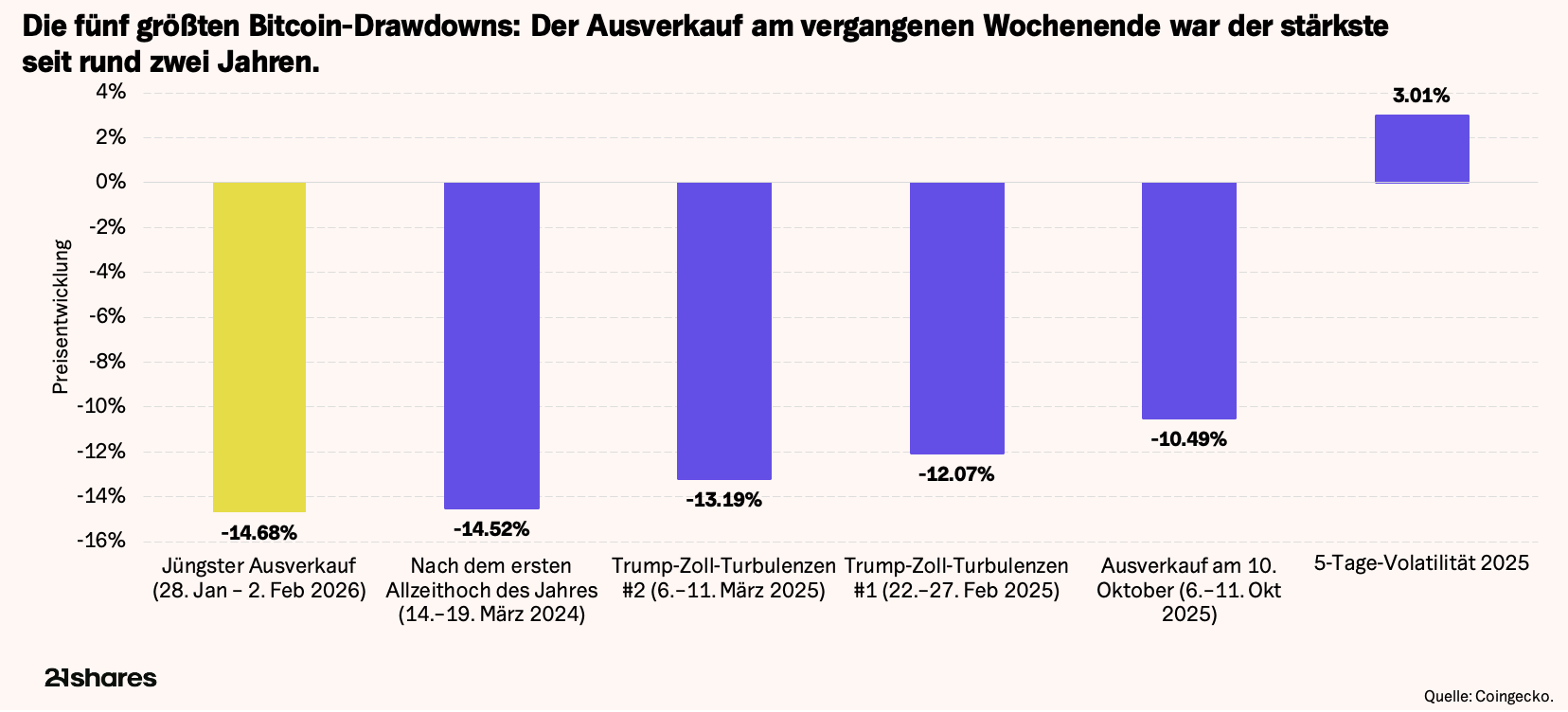

Schwere des Drawdowns

Von Mitte letzter Woche bis Sonntag fiel Bitcoin über fünf Tage um mehr als 15 %, einer der stärksten kurzfristigen Rückgänge seit fast zwei Jahren.

Statistisch entspricht dies einer Bewegung von ~2 Standardabweichungen, mit einer geschätzten historischen Wahrscheinlichkeit von ~1 %, was die Schwere des Liquiditätsvakuums und nicht fundamentale Stressfaktoren unterstreicht.

Erzwungenes Deleveraging

Derivate-Liquidationen beliefen sich am Wochenende auf 3,7 Mrd. USD, davon 2,6 Mrd. USD allein am Freitag, stark konzentriert auf Long-Positionen (2,4 Mrd. USD vs. ~150 Mio. USD Shorts). Das Ausmaß macht dies zum zehntgrößten Liquidationsereignis der Geschichte, was auf mechanisches Enthebeln und nicht auf diskretionären Verkauf hindeutet.

Die dünne Liquidität am Wochenende verstärkte die Preisbewegungen, war aber nicht die Hauptursache.

Bereichsübergreifende Margin-Dynamik

Der Abverkauf war nicht auf Krypto beschränkt:

- Silber brach in einer Sitzung um mehr als 30 % ein und liegt nun ~35 % unter dem Hoch vom 29. Januar.

- Gold fiel am 30. Januar um ~9 % und liegt mehr als 20 % unter den jüngsten Höchstständen.

- Wachstumswerte und Mega-Cap-Tech-Aktien korrigierten ebenfalls stark. MAG7 fiel zwischen 30. Januar und 5. Februar um mehr als 6 %.

Zusammen mit CME-Marginerhöhungen im Edelmetallhandel zwang dies gehebelte Positionen zum Abbau, was zur bereichsübergreifenden Deleveraging-Welle beitrug1.

Auswirkungen auf den Kryptomarkt

Bitcoin verlor etwa 200 Mrd. USD an Marktkapitalisierung, die gesamte Marktkapitalisierung aller Kryptos fiel um ~12 % auf 2,62 Billionen USD. Diese Rückgänge spiegeln die Rolle des Marktes als Liquiditätspuffer während des Schocks wider, nicht eine Verschlechterung der Fundamentaldaten.

Was die Märkte jetzt signalisieren

Spot-Volumina: starker Verkauf, keine Kapitulation

Vom 29. Januar bis 2. Februar

- Das tägliche Spot-Verkaufsvolumen von Bitcoin stieg um ~45 %, von ~4,6 Mrd. USD auf ~6,7 Mrd. USD - eine Ein-Standardabweichungs-Bewegung

- Parallel stieg das Spot-Kaufvolumen auf ~6,4 Mrd. USD

- Sell/Buy-Verhältnisse blieben bei ~1,04–1,05×

In früheren Kapitulationsphasen (März 2020, Mitte 2022) lagen die Verhältnisse über 1,10×, was einen Nachfragezusammenbruch widerspiegelt. Das aktuelle Muster deutet also auf Deleveraging und nicht auf panikgetriebene Verkäufe hin.

Derivate-Positionen bereinigt

Open Interest sank um rund 16 % von ~30 Mrd. USD auf ~25 Mrd. USD – ein Hinweis auf einen Hebelabbau.

Funding-Rates erholten sich von -0,009 auf -0,001, was den Abwärtsdruck minderte.

Liquidationsrisiko verschiebt sich nach oben:

- Kurzpositionen von rund 2 Mrd. USD zwischen 80.000 - 86.000 USD

- Begrenzte Long-Liquidationen unter 74.000 USD

Der entscheidende Hinweis ist, ob sich das Open Interest und die Funding-Raten wieder aufbauen, was eine Stabilisierung und nicht eine Verschlechterung des Trends bestätigen würde.

ETF-Flows

Bitcoin-ETFs verzeichneten am 29. und 30. Januar Abflüsse von ~1,3 Mrd. USD. Der stärkste Drawdown (-8,7 %) trat am Wochenende auf, als ETFs nicht handelten. Beim Wiedereröffnen am 2. Februar kehrten die Flows auf +450 Mio. USD, was zeigt, dass ETFs diesmal auf Volatilität reagierten, anstatt sie zu verursachen.

Fundamentale Signale

Stablecoin-Liquidität stabil

Die gesamte Stablecoin-Versorgung ist seit Mitte Januar nur um etwa 2 % auf 306 Milliarden US-Dollar gesunken, und die Marktkapitalisierung liegt unter dem Höchstwert von 311 Milliarden US-Dollar.

Das Onchain-Transaktionsvolumen überschritt im Januar 10 Billionen US-Dollar, was auf eine anhaltend aktive Nutzung hinweist.

Institutionelles Momentum hält an:

- Launch eines Fidelity-Stablecoins

- Erste Stablecoin-Ausgeberlizenz in Hongkong

- Zulassung eines USD-denominierten Stablecoins durch die Zentralbank der VAE

Große Investoren bleiben widerstandsfähig

Trotz eines Preisrückgangs von rund 25 % seit November stieg die Anzahl der BTC-Halter mit ≥1.000 BTC von 1.219 auf 1.299 (+6,6 %).

Dies deutet auf eine Übertragung der Bestände an größere, preisunempfindliche Investoren hin - konsistent mit Deleveraging und nicht mit breit gestreutem Verkauf.

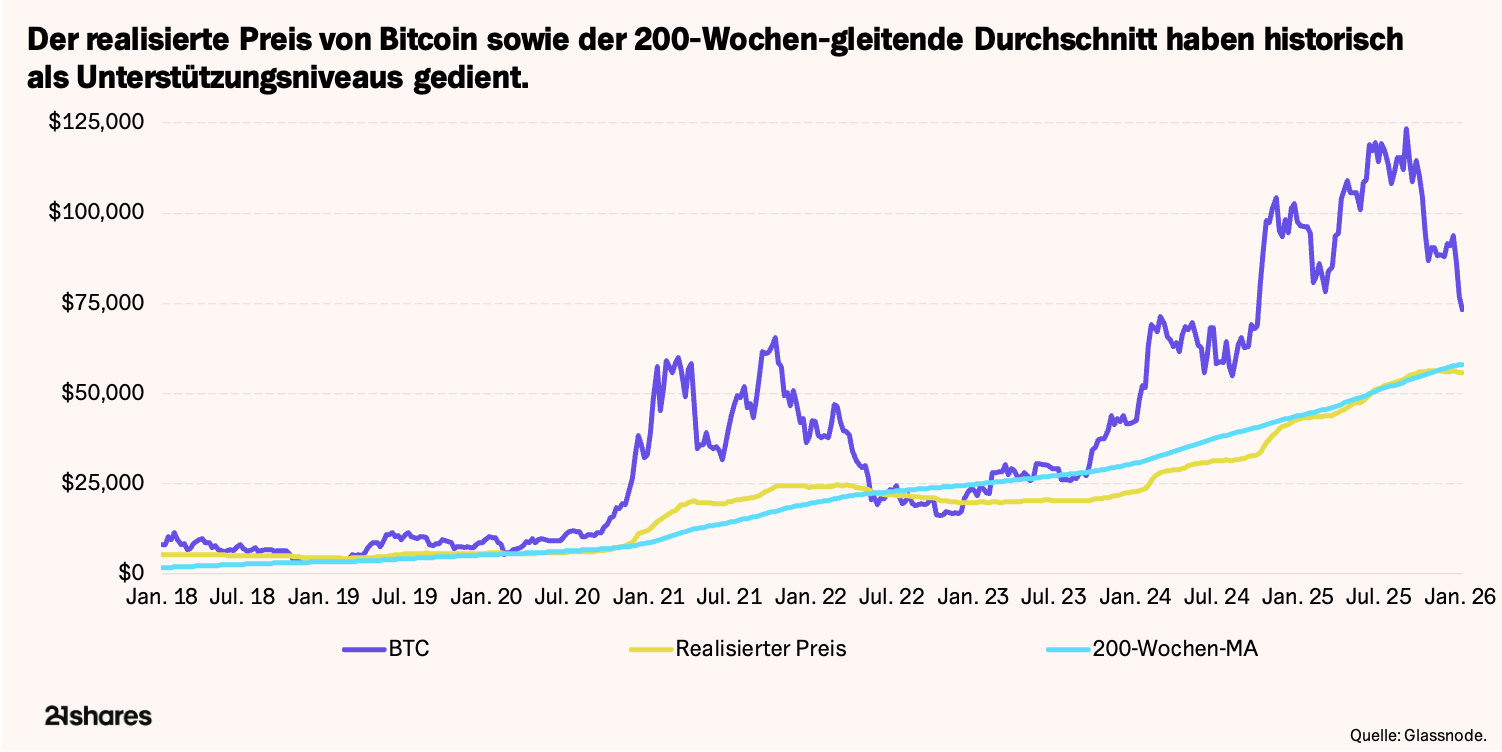

Langfristige Investoren-Cost-Basis bleibt stabil

Trotz eines Spotpreis-Rückgangs von rund 25 % seit November ist Bitcoins realisierte Marktkapitalisierung (aggregierte Cost-Basis) um weniger als 1 % gesunken.

In früheren Kapitulationsphasen (2018, März 2020, 2022) sank die realisierte Marktkapitalisierung um etwa 10–18 %, was auf eine breit angelegte Kapitulation langfristiger Inhaber und eine Anpassung der Cost-Basis hindeutete.

Im aktuellen Fall konzentrieren sich die realisierten Verluste auf kurzzeitige Wallets (<3 Monate), während 3+ Jahre Halter größtenteils geduldig bleiben, ohne dass ihre Cost-Basis signifikant neu bewertet wird.

Diese Divergenz deutet somit auf ein Deleveraging-Ereignis und nicht auf einen strukturellen Regimewechsel hin.

Projekte mit starken Fundamentaldaten ziehen weiterhin Kapital an

Trotz allgemeiner Risikoaversion übertreffen Assets mit klaren Umsätzen und Produkt-Market-Fit weiterhin den Markt.

Canton Network und Hyperliquid stiegen WoW um rund 30 %, getrieben durch starke fundamentale Kennzahlen und Produkterweiterungen. ParaFi investierte 35 Millionen US-Dollar in JUP, was zeigt, dass Kapital gezielt in Assets mit realem Nutzen und Cashflow fließt, anstatt pauschal aus Krypto auszusteigen.

Szenarien und technische Marken

Bären-Szenario

- 72.000-74.000 USD: Kritische Unterstützungszone („Liberation Day“-Tief und Pre-Trump 2024 Hoch)

- 65.000 - 69.000 USD: Vorheriges Zyklus-Allzeithoch und strukturelle Retest-Zone

- 56.000 - 58.000 USD: Langfristige Cost-Basis und 200-Tage-Durchschnitt; trennt historisch Korrekturrückgänge von Kapitulationsphasen

Bullen-Szenario

- 80.000 USD: Sofortiger Widerstand. Rückeroberung signalisiert Stabilisierung

- 85.000 USD: Trendbestätigung. Ein klarer Breakout mit Volumen würde das Ende der panikgetriebenen Phase anzeigen

Der weitere Verlauf hängt von makroökonomischer Stabilisierung, Wiederaufbau von Hebelpositionen und technischer Bestätigung ab. Entscheidend dafür, ob der Markt konsolidiert oder die Korrektur verlängert.

______

Fussnoten:

- Reuters. (2026, February 2). Gold, silver extend fall as CME margin hikes compound sharp selloff. Reuters. https://www.reuters.com/world/india/gold-falls-15-firm-dollar-silver-recovers-over-three-week-low-2026-02-02/

This report has been prepared and issued by 21Shares AG for publication globally. All information used in the publication of this report has been compiled from publicly available sources that are believed to be reliable, however, we do not guarantee the accuracy or completeness of this report. Crypto asset trading involves a high degree of risk. The crypto asset market is new to many and unproven and may have the potential not to grow as expected.Currently, there is relatively small use of crypto assets in the retail and commercial marketplace in comparison to relatively large use by speculators, thus contributing to price volatility that could adversely affect an investment in crypto assets. In order to participate in the trading of crypto assets, you should be capable of evaluating the merits and risks of the investment and be able to bear the economic risk of losing your entire investment.Nothing herein does or should be considered as an offer to buy or sell or solicitation to buy or invest in crypto assets or derivatives. This report is provided for information and research purposes only and should not be construed or presented as an offer or solicitation for any investment. The information provided does not constitute a prospectus or any offering and does not contain or constitute an offer to sell or solicit an offer to invest in any jurisdiction. The crypto assets or derivatives and/or any services contained or referred to herein may not be suitable for you and it is recommended that you consult an independent advisor. Nothing herein constitutes investment, legal, accounting or tax advice, or a representation that any investment or strategy is suitable or appropriate to your individual circumstances or otherwise constitutes a personal recommendation. Neither 21Shares AG nor any of its affiliates accept liability for loss arising from the use of the material presented or discussed herein.Readers are cautioned that any forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors.This report may contain or refer to material that is not directed to, or intended for distribution to or use by, any person or entity who is a citizen or resident of or located in any locality, state, country or other jurisdiction where such distribution, publication, availability or use would be contrary to law or regulation or which would subject 21Shares AG or any of its affiliates to any registration, affiliation, approval or licensing requirement within such jurisdiction.