Solana-Ausblick 2026: Skalierbarkeit ist bewiesen – die Wertabschöpfung noch nicht

Preisprognosen sind wohl der Lieblingssport der Finanzwelt und im Krypto-Bereich ist diese Faszination noch stärker, da die Assetklasse immer mehr Aufmerksamkeit erhält, reifer wird und gleichzeitig die Volatilität abnimmt. Auch wenn niemand die Zukunft mit Sicherheit vorhersagen kann, basieren fundierte Einschätzungen auf einer Kombination aus quantitativer Analyse und qualitativer Bewertung.

In den ersten Wochen des Jahres starten wir unsere Serie von Preisvorhersagen, in der wir einen Blick in die Zukunft der fünf wichtigsten Krypto-Assets werfen. Letzte Woche ging es um Bitcoin und Ethereum. Diese Woche befassen wir uns mit Solana, XRP und Aave. Für Solana analysieren wir fünf zusammenwirkende Faktoren, die den Wert im Jahr 2026 bestimmen:

- Wertabschöpfung auf Protokoll-Ebene.

- Entwicklung der Geldpolitik.

- Robustheit der Infrastruktur und Glaubwürdigkeit der Dezentralisierung.

- Rolle als Liquiditäts-Hub durch Dollar-Zahlungen und Settlement.

- Wettbewerbspositionierung.

Wie wir unten ausführen, geht Solana ins Jahr 2026 als eine der leistungsstärksten Blockchains mit stark wachsenden US-Dollar-Zahlungen und relevanten institutionellen Experimenten. Die Frage ist nicht mehr, ob Solana skalieren kann, das ist bereits bewiesen. Offen bleibt, ob sich die wirtschaftliche Aktivität auf Solana in nachhaltige Wertschöpfung für SOL-Investoren umwandeln lässt.

Der Preis von SOL wird letztlich nicht durch die reine Netzwerkleistung bestimmt, sondern durch deren Qualität, Beständigkeit und die Fähigkeit, daraus echten Wert für Investoren zu ziehen.

Was treibt unseren Ausblick für 2026?

1. Wertabschöpfung auf Protokoll-Ebene

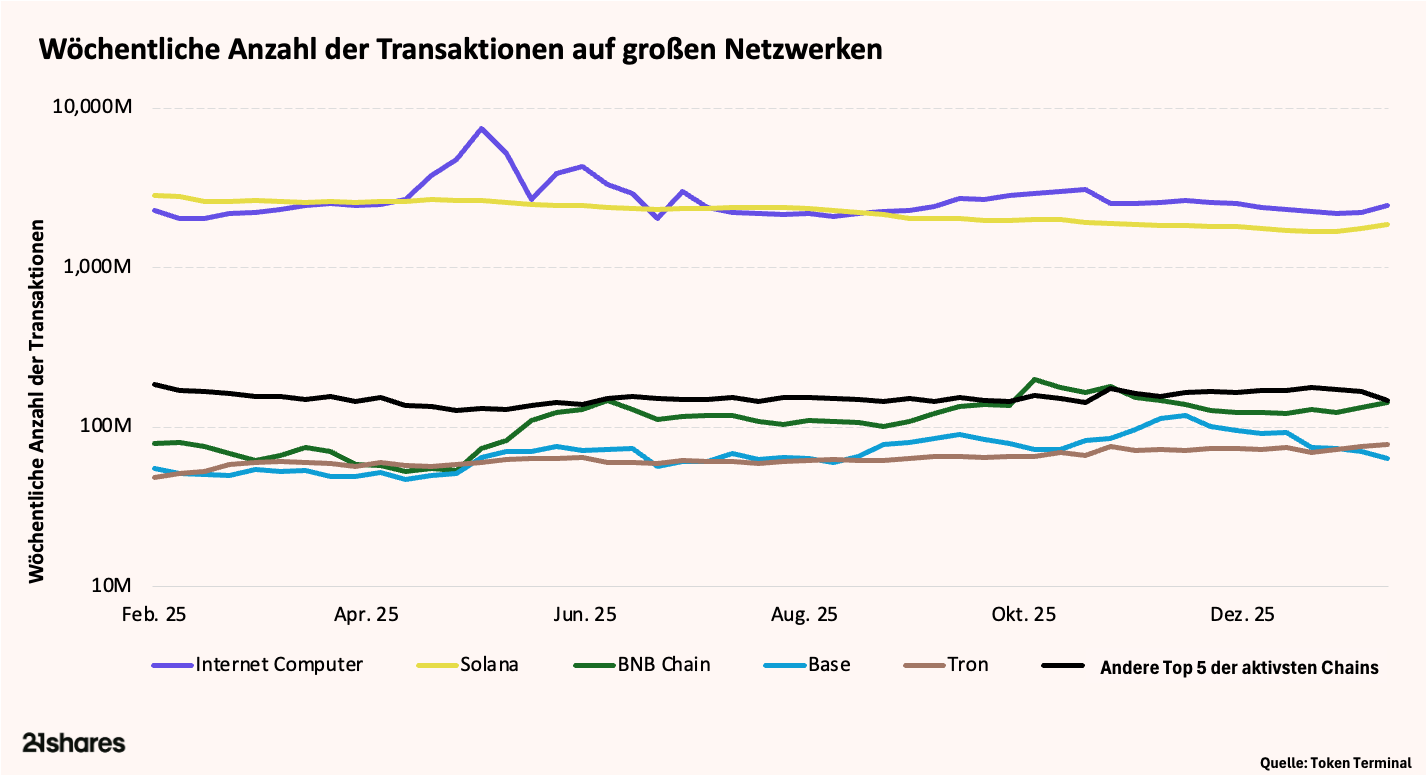

Solana führt alle Layer-1-Netzwerke bei der reinen On-Chain-Aktivität an. Das Netzwerk verarbeitet rund 2,2 Milliarden Transaktionen pro Woche und liegt damit nur knapp hinter Internet Computer (ICP) mit etwa 2,6 Milliarden, aber deutlich vor anderen grossen Chains wie BNB Chain (ca. 108 Millionen) und Tron (ca. 62 Millionen). Auch bei der Nutzeraktivität zeigt sich ein ähnliches Bild: Solana kommt im Schnitt auf 16,7 Millionen wöchentlich aktive Adressen und liegt damit vor Near Protocol (15,6 Millionen) sowie der BNB Chain (knapp 15 Millionen). Trotz dieser enormen Skalierung fliesst der Grossteil des wirtschaftlichen Werts, der durch diese Aktivität entsteht, an die Anwendungen, die auf Solana aufgebaut sind, und nicht direkt an die Inhaber des SOL-Tokens.

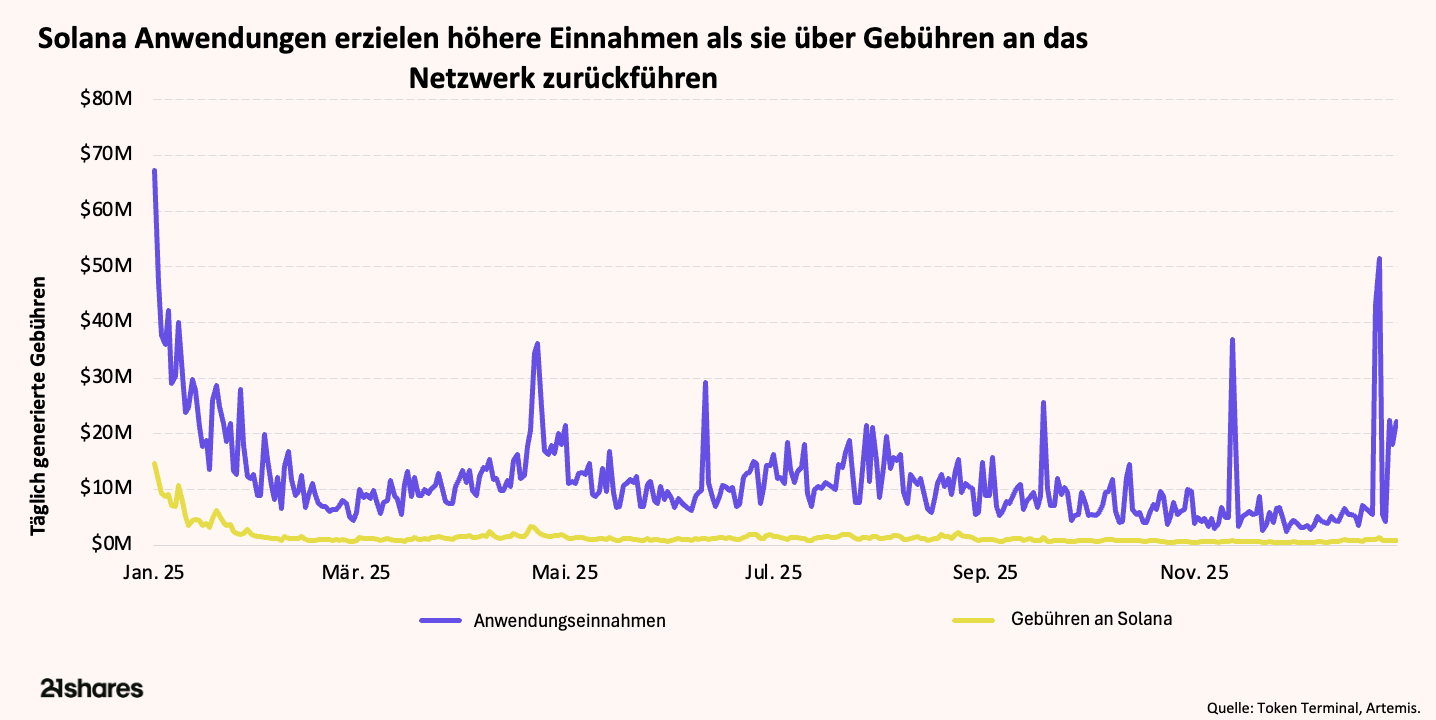

In den letzten neun Monaten hat sich dieses Ungleichgewicht bei der Monetarisierung noch deutlicher gezeigt. Die von Anwendungen generierten Gebühren übersteigen inzwischen dauerhaft die Solana-Gebühren, während die Wertabschöpfung auf Protokoll-Ebene strukturell begrenzt bleibt. Von rund 10 Millionen US-Dollar täglichen Gebühren im Ökosystem fliessen nur bis zu etwa 100.000 US-Dollar an das Protokoll selbst, also unter 10 Prozent, während der Grossteil des wirtschaftlichen Werts bei den Anwendungen verbleibt.

Solanas Modell basiert auf hohem Volumen bei geringer Wertabschöpfung. Ohne einen spürbaren Anstieg bei der Abschöpfung von Priority Fees stärkt weiteres Nutzungswachstum zwar das Netzwerk, lässt aber nur begrenztes strukturelles Aufwärtspotenzial für SOL.

2. Entwicklung der Geldpolitik

SOL ist weiterhin leicht inflationär, mit einer jährlichen Emissionsrate von rund 4 Prozent, die sich schrittweise dem langfristigen Zielwert annähert. Etwa 70 Prozent des umlaufenden Angebots sind gestakt, was den frei handelbaren Bestand reduziert, die Verwässerung jedoch nicht vollständig aufhebt.

Im Gegensatz zu Ethereum verfügt Solana nicht mehr über einen Burn-Mechanismus, der direkt an die Netzwerknutzung gekoppelt ist. Dadurch reagiert der Wert von SOL stärker auf:

- Anhaltende Nachfrage nach Staking.

- Wachstum der Protokoll-Einnahmen als Ausgleich zur Emission.

- Die Rolle von SOL als monetäres Asset und nicht nur als reines Utility-Token.

Sollten die Staking-Renditen sinken oder die Nachfrage nachlassen, wird die Inflation zu einem spürbaren Gegenwind für die Bewertung. Deshalb ist der vorgeschlagene SIMD-0411, der die Inflation deutlich senken soll, ein echter Bewertungstreiber. Der Vorschlag ist vergleichbar mit einem Zentralbank-Plan, die Geldmenge wesentlich schneller zu reduzieren als ursprünglich vorgesehen. Wird er angenommen, profitieren Investoren von geringerer Verwässerung und stärkerer Wertabschöpfung durch Gebühren und Staking.

3. Robustheit der Infrastruktur und Glaubwürdigkeit der Dezentralisierung

Mit dem offiziellen Start von Firedancer im Dezember 2025 ist Solanas Netzwerk deutlich widerstandsfähiger geworden. Dieser Fortschritt wurde jedoch über längere Zeit aufgebaut. Bereits Ende 2024 wurde eine Beta-Version von Firedancer veröffentlicht, mit der Teile der neuen Software live im Netzwerk getestet werden konnten, lange bevor sie vollständig ausgerollt wurde. Diese frühe Phase ebnete den Weg für Frankendancer, ein Hybridsystem, das Firedancer-Technologie mit der bestehenden Solana-Software kombiniert und so einen reibungsloseren und risikoärmeren Übergang ermöglichte. Infolgedessen ist Solana heute nicht mehr von einem einzigen Kern-Client abhängig. Aktuell laufen rund 711 Prozent des Netzwerks auf Jito, 17 Prozent auf Frankendancer und 12 Prozent auf Agave. Das reduziert das Risiko eines Single-Client-Ausfalls und verbessert die langfristige Stabilität des Netzwerks.

Gleichzeitig bleibt die Dezentralisierung ein gemischtes Bild:

- Die Zahl aktiver Validatoren ist um über 68 Prozent gesunken, auf etwa 800, von zuvor mehr als 2.500.

- Die wirtschaftliche Stimmrechts- und Stake-Konzentration bei grossen Betreibern ist weiterhin erheblich.

Für institutionelle Investoren sind Zuverlässigkeit und Dezentralisierung keine abstrakten Ideale. Sie beeinflussen direkt Positionsgrössen, Risikolimits und Kapitalkosten. Dauerhafte Netzstabilität sowie nachweisbare Software-Diversifizierung sind notwendig, um die strukturelle Risikoprämie zu senken, die möglicherweise weiterhin auf SOL angewendet wird.

4. Rolle als Liquiditäts-Hub durch US-Dollar-Zahlungen und Settlement

Mit rund 15 Milliarden US-Dollar an Stablecoins auf der Plattform verfügt Solana über eines seiner stärksten Alleinstellungsmerkmale im Vergleich zu den meisten App-Plattformen. Digitale Dollar sind ein Frühindikator für On-Chain-Nachfrage, da sie eng mit internationalen Zahlungen, Trading und Treasury-Aktivitäten verbunden sind. Für die Bewertung ist jedoch nicht nur die Menge, sondern vor allem die Qualität der Liquidität entscheidend, denn Settlement- und Treasury-Flows sind strukturell wertvoller als rein spekulative Umsätze.

Wachsen die Stablecoin-Bestände weiter, ohne sich in höheren Protokoll-Einnahmen niederzuschlagen, läuft Solana Gefahr, zu einem System mit hoher Liquidität, aber geringer Wertabschöpfung zu werden. Das würde das fundamentale Bewertungspotenzial begrenzen. Ein Ausbau der Finanzdienstleistungen, etwa durch Lending oder tokenisierte Finanzinstrumente, könnte die Monetarisierung deutlich stärken, indem Liquidität in wiederkehrende und volumenstarke Aktivität umgewandelt wird.

5. Wettbewerbspositionierung

In den vergangenen sechs Monaten hat sich Solanas institutionelle Dynamik von reinen Proof-of-Concepts hin zu produktionsreifen Tokenisierungsanwendungen entwickelt, insbesondere bei börsennotierten Aktien und kurzfristigen Kreditinstrumenten.

- So hat Galaxy Digital seine börsennotierte Aktie über Superstates Opening Bell auf Solana tokenisiert. Darauf folgte eine 50-Millionen-US-Dollar schwere Emission von tokenisiertem US-Commercial-Paper, die von JPMorgan für Galaxy auf Solana arrangiert und in USDC abgewickelt wurde.

- Weitere börsennotierte Unternehmen, darunter Exodus und Forward Industries, haben ähnliche Pläne zur Tokenisierung von Aktien angekündigt. Das deutet auf ein entstehendes, wiederholbares Emissionsmodell hin und nicht nur auf vereinzelte Experimente.

Damit positioniert sich Solana etwas anders als Ethereum, auch wenn die Abgrenzung nicht absolut ist. Ethereum bleibt die wichtigste Infrastruktur für tokenisierte Assets, die tief in DeFi und Handel integriert sind und als Sicherheit in Lending-, Derivate- und anderen Anwendungen wiederverwendet werden. Solana hingegen gewinnt vor allem bei High-Throughput-Anwendungsfällen wie Trading, Zahlungen und Settlement an Bedeutung, bei denen Geschwindigkeit, Zuverlässigkeit und planbar niedrige Kosten wichtiger sind als modulare Kombinierbarkeit. Ein grosser Teil dieser Aktivität wird von Institutionen und Infrastruktur-Anbietern getragen, was wiederkehrende Nutzung unterstützt und Solanas Rolle als praktische Finanzinfrastruktur stärkt. Dennoch sind dauerhaft hohe Volumina nötig, nicht nur Pilotprojekte oder Ankündigungen, um diese Rolle langfristig zu untermauern.

Aus Bewertungssicht erzielen Hochvolumen-Zahlungssysteme nur geringe Margen. Visa2 verarbeitete 2025 fast 16 Billionen US-Dollar an Zahlungen bei rund 40 Milliarden US-Dollar Umsatz (ca. 0,27 Prozent Take Rate). Ein ähnliches Muster zeigt sich auch bei Solana On-Chain: Rund 1,5 Billionen US-Dollar Transaktionsvolumen generierten geschätzte 600 Millionen US-Dollar Protokollgebühren (etwa 0,04 Prozent). Institutionelle Nutzung stärkt somit zwar die infrastrukturelle Relevanz von Solana, führt aber ohne höhere Gebühren, anhaltende Staking-Nachfrage oder eine breitere wirtschaftliche Nutzung von SOL nicht automatisch zu Wertabschöpfung auf Token-Ebene.

Die entscheidende Frage für 2026 ist daher nicht, ob Institutionen Solana nutzen, sondern ob diese Nutzung auch wirtschaftlich bindend für SOL selbst wird.

Unsere Szenarien für 2026

Preisprognosen sind keine Punktvorhersagen, sondern szenariobasierte Einschätzungen, die sowohl auf quantitativen Daten als auch auf qualitativen Annahmen beruhen. Durch die Modellierung unterschiedlicher Entwicklungen bei Adoption, Makroökonomie und Marktstruktur schätzen wir mögliche Bewertungsbereiche für die jeweiligen Jahreshöchststände.

- Base Case – $150 (21%): Aktivität und Stablecoin-Bestände wachsen weiterhin moderat. Die Wertabschöpfung auf Protokoll-Ebene verbessert sich nur leicht und bleibt strukturell niedrig. Die Inflation besteht fort, wird aber durch Staking-Nachfrage aufgefangen. Firedancer erhöht die Zuverlässigkeit, während Bedenken zur Dezentralisierung bestehen bleiben. Die institutionelle Nutzung nimmt zu, wird jedoch kein dominanter Treiber.

- Bull Case – $197 (59%): Die Einnahmen aus Gebühren steigen deutlich. Stablecoin-Settlement beschleunigt sich durch qualitativ hochwertigere Flows von Unternehmen und Institutionen. Multi-Client-Adoption und eine breitere Verteilung der Validatoren senken die Risikoprämie von Solana. Institutionelles Settlement und Emissionen skalieren über Pilotprojekte hinaus, sodass SOL eher als hochwertige Finanzinfrastruktur denn als High-Beta-Asset wahrgenommen wird.

- Bear Case – $95 (-23%): Die Wertabschöpfung auf Protokoll-Ebene verbessert sich nicht, da der Wettbewerb zunimmt. Die Staking-Nachfrage schwächt sich ab und die Inflation wird stärker spürbar. Das Wachstum von Stablecoins stagniert oder verlagert sich auf konkurrierende Netzwerke. Zentralisierungs- und Governance-Bedenken kehren zurück. Institutionelle Pilotprojekte skalieren nicht, und SOL wird zunehmend als Asset mit hoher Aktivität, aber begrenzter Wertabschöpfung gehandelt.

Was sind die zentralen Risiken?

- Strukturelle Lücke bei der Wertabschöpfung: Selbst bei weiter wachsender Aktivität schöpft das Solana-Protokoll nur einen kleinen Teil des Gesamtwerts im Ökosystem ab. Verbessert sich dies nicht, bleibt das Bewertungsmultiple von SOL unabhängig von Nutzungskennzahlen begrenzt.

- Inflation ohne Ausgleich: Die fortlaufende Emission ohne Burn-Mechanismus macht SOL stark abhängig von Staking-Nachfrage und teilweise auch von spekulativen Zuflüssen. Sinkt die Staking-Beteiligung, wird die Verwässerung deutlich spürbarer.

- Dezentralisierungs- und Governance-Risiken: Die Konzentration bei Validatoren und wirtschaftlicher Macht kann die Positionsgrössen institutioneller Investoren begrenzen und dazu führen, dass auf SOL weiterhin ein Risikodiskont angewendet wird.

- Stablecoin-Liquidität ohne Monetarisierung: Ein grosser Stablecoin-Bestand ist unterstützend, doch wenn Settlement-Volumen nicht in steigende Gebühren übersetzt wird, droht Solana zu einer Abwicklungsinfrastruktur mit niedrigen Margen zu werden. Dieses Risiko wird teilweise gemildert, wenn Finanzdienstleistungen wie Lending, Zahlungen und Trading ausgebaut werden und zusätzliche Gebühren über einfache Zahlungs- und Tokenisierungsflüsse hinaus generieren.

- Makro- und Derivate-Sensitivität: SOL reagiert stark auf Risk-off-Phasen, Schwankungen der Funding Rates und Positionierungen im Derivatemarkt, was in Zeiten makroökonomischen Stresses die Abwärtsbewegungen zusätzlich verstärkt.

Solanas Herausforderung 2026: die Lücke zwischen Aktivität und Wertabschöpfung schliessen.

Das Netzwerk hat bereits bewiesen, dass es Nutzer, Transaktionen und Liquidität skalieren kann. Die nächste Phase besteht darin, diese Skalierung in nachhaltige Protokoll-Ökonomie umzuwandeln und gleichzeitig die Risikoprämien für Dezentralisierung und Zuverlässigkeit zu senken.

Gelingt Solana dieser Schritt, kann SOL als zentrales Settlement- und Execution-Asset neu bewertet werden. Gelingt er nicht, bleibt das Netzwerk zwar technisch beeindruckend, mit jedoch strukturell begrenztem Aufwärtspotenzial für den Token selbst.

Fussnoten:

- Blockworks. Solana: Validator clients. Blockworks Analytics. Retrieved from https://blockworks.com/analytics/solana/solana-supply-staking-and-validators/solana-validator-clients.

- Visa Inc. (2025). Visa annual report 2025. Retrieved from https://annualreport.visa.com/home/default.aspx.

This report has been prepared and issued by 21Shares AG for publication globally. All information used in the publication of this report has been compiled from publicly available sources that are believed to be reliable, however, we do not guarantee the accuracy or completeness of this report. Crypto asset trading involves a high degree of risk. The crypto asset market is new to many and unproven and may have the potential not to grow as expected.Currently, there is relatively small use of crypto assets in the retail and commercial marketplace in comparison to relatively large use by speculators, thus contributing to price volatility that could adversely affect an investment in crypto assets. In order to participate in the trading of crypto assets, you should be capable of evaluating the merits and risks of the investment and be able to bear the economic risk of losing your entire investment.Nothing herein does or should be considered as an offer to buy or sell or solicitation to buy or invest in crypto assets or derivatives. This report is provided for information and research purposes only and should not be construed or presented as an offer or solicitation for any investment. The information provided does not constitute a prospectus or any offering and does not contain or constitute an offer to sell or solicit an offer to invest in any jurisdiction. The crypto assets or derivatives and/or any services contained or referred to herein may not be suitable for you and it is recommended that you consult an independent advisor. Nothing herein constitutes investment, legal, accounting or tax advice, or a representation that any investment or strategy is suitable or appropriate to your individual circumstances or otherwise constitutes a personal recommendation. Neither 21Shares AG nor any of its affiliates accept liability for loss arising from the use of the material presented or discussed herein.Readers are cautioned that any forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors.This report may contain or refer to material that is not directed to, or intended for distribution to or use by, any person or entity who is a citizen or resident of or located in any locality, state, country or other jurisdiction where such distribution, publication, availability or use would be contrary to law or regulation or which would subject 21Shares AG or any of its affiliates to any registration, affiliation, approval or licensing requirement within such jurisdiction.