War 2025 das Jahr, in dem Krypto erwachsen wurde?

Wesentliche Erkenntnisse:

- Krypto überschritt 2025 eine Schwelle: Der Wandel ging von adoption-getriebener Begeisterung hin zu infrastrukturgestützter Nutzung und langfristiger Kapitalanbindung.

- Entschuldung ohne Kapitulation: Übermäßige Spekulation wurde stark abgebaut, doch reale Nutzung blieb bestehen. Leverage wurde zurückgefahren, Memecoin-Volumina brachen ein, während Zahlungen, Stablecoins und aktive Nutzer resilient blieben. Klar wurde, welche Nachfrage vorübergehend und welche strukturell war.

- Infrastruktur und Regulierung convergierten und ermöglichten Skalierung: Klare Regeln und produktionsreife Infrastruktur ermöglichten es Regierungen, Banken und Fintechs, öffentliche Blockchains und Stablecoins in Echtzeit-Zahlungen, Settlement und Tokenisierung zu nutzen.

- Die ersten langlebigen Anwendungen sind entstanden: Mit stabilen Grundlagen skalierten Anwendungen. DeFi-Lending und Prognosemärkte erreichten den Product-Market-Fit, zogen institutionelle Teilnahme an und generierten reale Einnahmen. Ein Übergang von Experiment zu wirtschaftlich tragfähigen Anwendungen.

- Kryptozyklen waren historisch preisgetrieben - 2025 definierte Resilienz: Während Leverage und Spekulation abgebaut wurden, wuchs die Kernnutzung weiter. Das System wurde zunehmend funktional statt narrativ gesteuert.

- Kryptos Relevanz hing nicht mehr von Momentum oder Stimmung ab: Stattdessen begann Krypto, Infrastruktur-Charakter zu entwickeln: reguliert, eingebettet und zunehmend verantwortlich für die Bewegung realen Wertes über Finanzsysteme hinweg.

Der Bericht untersucht drei Triebkräfte hinter diesem Wandel: ein spekulatives Reset ohne Nutzungszusammenbruch, die Angleichung von Regulierung und Infrastruktur sowie Anwendungen, die von Pilotprojekten zu skalierbarer Produktion übergingen. Für Investoren markierte dies den Übergang von Krypto in die Reifephase.

1) Spekulative Aktivität ging zurück, Kernnutzung blieb resilient

Kernaussage: Dieses Jahr trennte vorübergehenden Hype von dauerhafter Adoption.

Das Jahr begann mit einem Spekulationsfieber. Präsident Trumps Amtseinführung und der Start des TRUMP-Memecoins verstärkten Erwartungen an eine krypto-freundlichere Politik, was eine Welle von Memecoin-Emissionen auslöste, auch von Prominenten und Staaten wie Argentinien1.

Dieses Momentum erwies sich jedoch als kurzlebig:

- Memecoin-Aktivität brach ein: Handelsvolumen fielen im Jahresverlauf um 80 - 90 %2. Auf Ethereum sanken die Memecoin-Volumina von rund 13 Mio. USD auf etwa 5 Mio. USD (~60 %), auf Solana sogar um über 85 %3 (von 106 Mio. USD auf 13 Mio. USD), trotz vereinfachter Token-Emission über Launchpads wie Pump.fun.über das Jahr.

- Leverage-Reset: Das aggregierte Futures-Open-Interest fiel um rund 30 %, von 45 Mrd. USD im Q1 auf 32 Mrd. USD4. Getestet wurde der Reset im April, als globale Handelskonflikte eine Risikoaversion auslösten, Bitcoin um mehr als 20 % vom Hoch zum Tief stürzte und Liquidationen in zweistelliger Milliardenhöhe erzeugte. Ein kleineres Deleveraging folgte im Oktober und führte zu einer der größten Liquidationsereignisse der Geschichte.

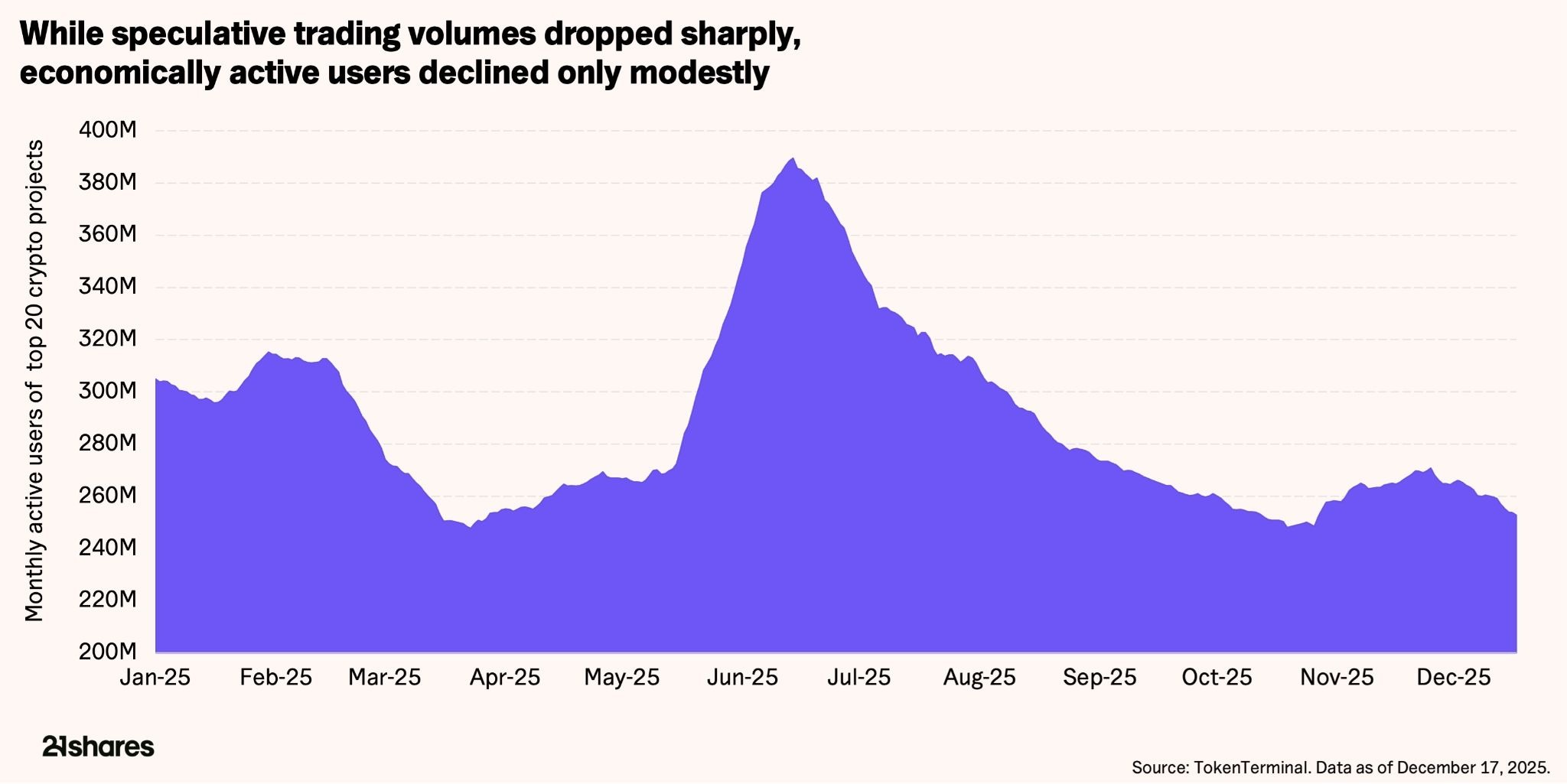

Entscheidend: Die Adoption blieb widerstandsfähig. Aktive Nutzer der Top 25-Protokolle und Apps sanken nur um 22 % (von ~250 Mio. auf ~195 Mio.)5, während monatlich aktive Stablecoin-Nutzer um 25 %6 wuchsen (von 40 Mio. auf 50 Mio.). Spekulative Aktivität wurde abgebaut, während Nutzung im Zusammenhang mit Zahlungen, Settlement und Liquidität wuchs.

2) Infrastruktur skalierte, während Regulierung Unsicherheit reduzierte

Reale Integrationen

Kernaussage: Krypto wurde mainstream, indem es unsichtbar wurde.

Regierungen erweiterten 2025 reale Anwendungen öffentlicher Blockchains. Der Fokus lag nicht auf Spekulation, sondern auf Buchhaltung, Zahlungen und tokenisierten Verbindlichkeiten. Beispiele:

- USA: Bundesbehörden veröffentlichten Hashes offizieller BIP-Daten auf Ethereum, verifiziert über Chainlink7.

- Deutschland: NRW.BANK emittierte eine vollständig digitale Anleihe auf Polygon (~160 Mrd. EUR Vermögen), ein Signal für institutionelle Onchain-Emissionen8.

- VAE: Die Zentralbank genehmigte Zand AED, einen vollständig gedeckten Dirham-Stablecoin auf AIDA, unterstützt durch MOU mit Institutionen wie Mastercard und Franklin Templeton9.

Große Finanzinstitute nutzten öffentliche Blockchains zunehmend für Settlement, Abgleich und tokenisierte Finanzinstrumente.

- Visa und US-Banken: Cross River Bank und Lead Bank begannen damit, Verpflichtungen in USDC auf Solana über Visa abzuwickeln und nutzten dabei eine öffentliche Blockchain als Treasury- und Zahlungsinfrastruktur. Eine breitere Verfügbarkeit in den USA ist für 2026 geplant10.

- JPMorgan: Launch des My OnChain Net Yield Fund (MONY), eines tokenisierten Geldmarktfonds, dessen Anteile als Tokens auf Ethereum dargestellt werden und in bar oder in USDC gezeichnet werden können11.

- Société Générale - FORGE: Einführung regulierter Bank-Stablecoins (EURCV, später auch USD) auf Ethereum, direkt integriert in DeFi-Protokolle wie Uniswap und Morpho für Echtzeit-Liquidität und Settlement12.

Die Adoption durch Fintechs folgte einem ähnlich pragmatischen Ansatz, wobei Stablecoins als Backend-Infrastruktur für Zahlungen und Settlement integriert wurden. Für Endnutzer blieb dies weitgehend unsichtbar. Hervorzuhebende Partnerschaften waren:

- Stripe: Ermöglichte USDC-Zahlungen und Abonnements, indem Preise, Checkout und Settlement abstrahiert wurden – Stablecoins fungieren so als native, sofortige Zahlungsinfrastruktur für den Handel13.

- Revolut: Integrierte USDC und USDT als In-App-Dollar-Bilanzen für reale Zahlungen, wodurch Onchain-Settlement möglich wurde, während die Nutzererfahrung vertraut im Stil von Devisen-Apps blieb14.

- Western Union: Das Unternehmen kündigte an, im ersten Halbjahr 2026 einen Solana-basierten USD-Stablecoin (USDPT) einzuführen, um Abwicklungskosten zu senken und grenzüberschreitende Transfers zu beschleunigen, wobei Krypto für Nutzer vollständig abstrahiert wird15.

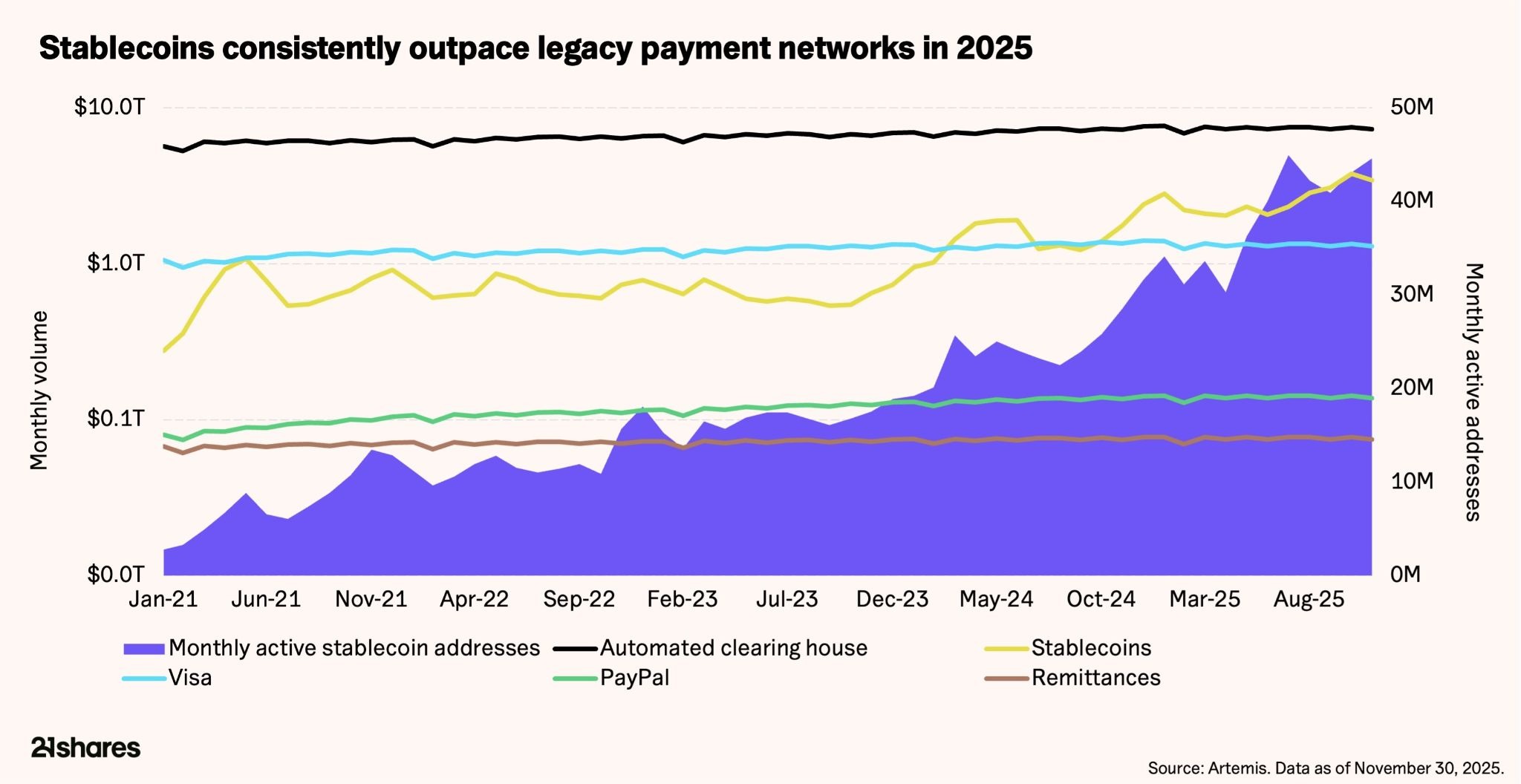

Diese Beispiele sind repräsentativ, jedoch nicht abschließend. Ähnliche Integrationen über Fintech- und Zahlungsplattformen – wie MasterCard, MoneyGram, Robinhood und Klarna16 deuten auf eine breitere Verschiebung hin bei der Stablecoins als Backend-Finanzinfrastruktur genutzt werden. Diese Einschätzung wird gestützt durch das Transaktionsvolumen von Stablecoins, das 2025 mehr als 50 Bio. USD erreichte und mittlerweile vergleichbare oder sogar höhere monatliche Volumina als Netzwerke wie Visa und PayPal abwickelt. Praktisch bedeutet dies, dass Krypto zunehmend als Infrastruktur fungiert und nicht nur als endkundenorientiertes Produkt.

Regulierung reduzierte Unsicherheit und öffnete Bilanzen

Kernaussage: Regulatorische Klarheit veränderte, wer am Markt teilnehmen konnte.

Die regulatorische Debatte änderte sich 2025 grundlegend. Statt Krypto von außen zu überwachen, begannen die Gesetzgeber, die Spielregeln zu definieren: Stablecoins wurden formalisiert, Krypto in bestehende Rahmenwerke integriert und Institutionen erhielten die Möglichkeit, mit Vertrauen teilzunehmen.

Wesentliche regulatorische Entwicklungen 2025:

USA:

- GENIUS Act (Stablecoins): Schuf einen föderalen Rahmen für Stablecoins und ermöglichte Banken und Fintechs einen klaren Weg, sie im großen Maßstab auszugeben und zu nutzen17.

- OCC Trust Charters: Bringt große Krypto- und Stablecoin-Emittenten unter bankähnliche Aufsicht, wodurch regulatorisches und Gegenparteirisiko deutlich reduziert wird18.

- Marktstruktur-Reform (CLARITY Act): US-Gesetzgeber arbeiten auf eine Gesetzgebung 2026 hin, um die Zuständigkeit von SEC und CFTC zu klären, was einen Übergang zu einem regelbasierten Rahmen signalisiert19.

- SEC Generic Listing Standards: Vereinfachte Zulassung von Spot-ETFs und Normalisierung digitaler Assets in öffentlichen Märkten20.

Europa und UK:

- EU-MiCA-Umsetzung: Mit dem Inkrafttreten von MiCA im Jahr 2025 hat die EU die nationale Fragmentierung durch einen harmonisierten Rechtsrahmen ersetzt und institutionellen Anlegern einen klareren Weg für eine Beteiligung im großen Maßstab eröffnet.

- Ausweitung des britischen Krypto-Regulierungsrahmens: Es wurde bestätigt, dass Kryptohandel, Verwahrung, Lending und Staking künftig der vollständigen Finanzmarktregulierung unterliegen, während zugleich der Zugang für Krypto-ETNs für Privatanleger wieder geöffnet wird21.

Asien und Global:

- Stablecoin-Lizenzierung in Hongkong: Einführung eines der weltweit klarsten „License-to-Issue“-Regime für FIAT-gedeckte Stablecoins, das seit August 2025 in Kraft ist22.

- Payment-Token-Rahmenwerk in den VAE: Abschluss eines Stablecoin-Lizenzierungsregimes, das die VAE als regulierten Hub für Onchain-Zahlungen etabliert und die rechtliche Grundlage für die jüngste Einführung eines Dirham-gedeckten Stablecoins geschaffen hat, der von der Zentralbank lizenziert ist.23.

3) Der praktische Nutzen setzte sich durch, die Märkte folgten

Tokenisierung erreichte die Bilanzen

Kernaussage: Real-World Assets wandern in großem Umfang Onchain, weit über Staatsanleihen und reine Pilotprojekte hinaus.

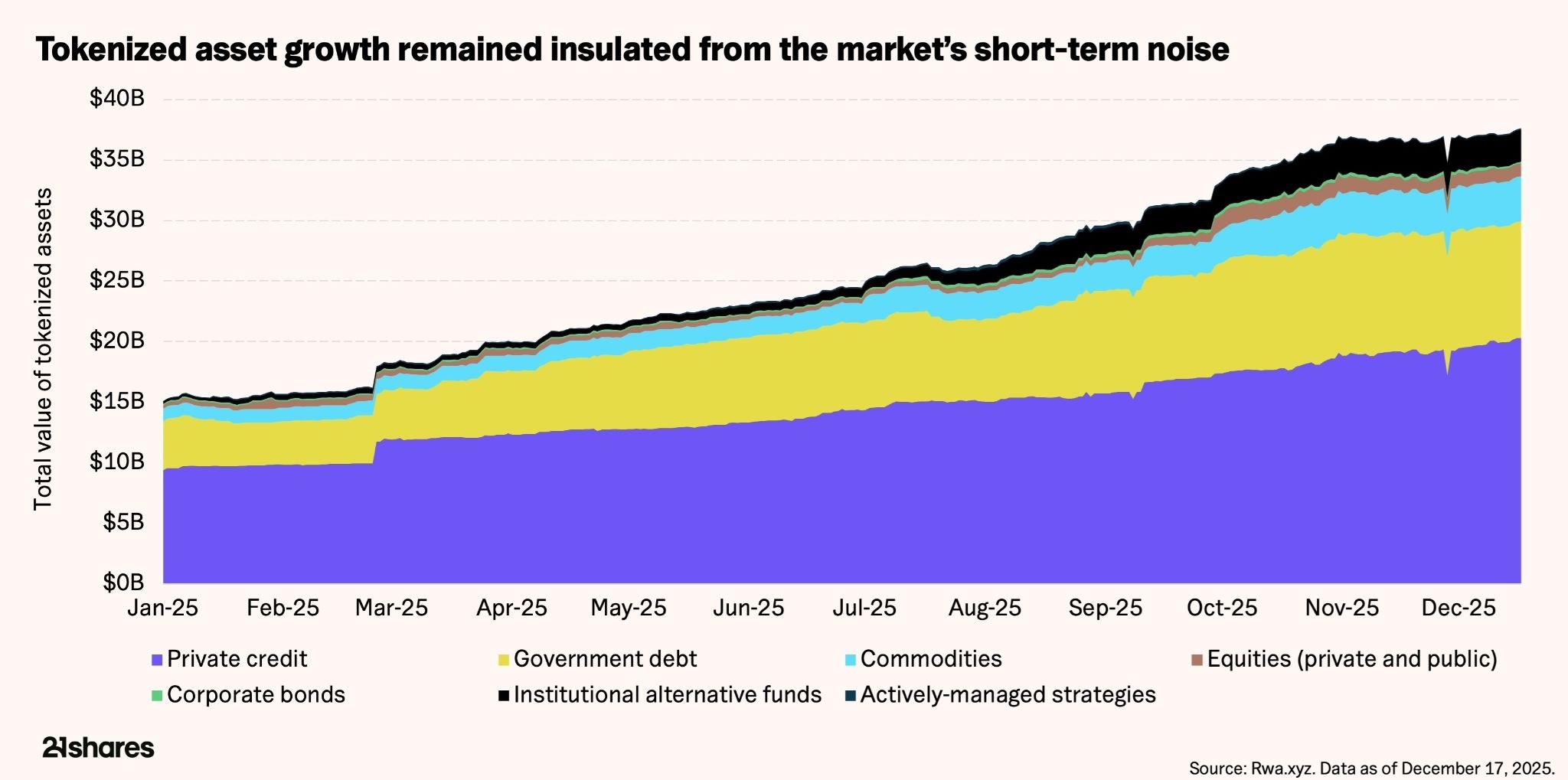

Tokenisierte Real-World Assets (RWAs) wuchsen von rund 5,6 Mrd. US-Dollar auf nahezu 19 Mrd. US-Dollar24. US-Treasuries blieben mit 8,6 Mrd. US-Dollar das größte Segment, das stärkste Wachstum kam jedoch aus anderen Kategorien:

- Private Credit wuchs nahezu um das 40-Fache von rund 60 Mio. US-Dollar auf etwa 2,4 Mrd. US-Dollar, angeführt von Plattformen wie Maple Finance.

- Institutionelle alternative Fonds legten um rund 1.200 % von 189 Mio. US-Dollar auf etwa 2,36 Mrd. US-Dollar zu, über institutionelle Strategien wie Carry Trades, Venture Capital und diversifizierte Kreditfonds hinweg, mit dem Markteintritt großer Manager wie Apollo.

- Staatsanleihen außerhalb der USA stiegen um rund 550 % von 98 Mio. US-Dollar auf 662 Mio. US-Dollar, primär getrieben durch Emissionen aus Europa und China.

Diese Expansion wurde auch durch eine Kombination aus regulatorischer Klarheit und reiferer Infrastruktur vorangetrieben:

- Project Crypto (USA): Einführung einer formalen Token-Taxonomie und Verbesserung der rechtlichen Klarheit über Behörden hinweg25.

- The GENIUS Act: Schuf einen umfassenden bundesweiten Rahmen, der digitale Commodities eindeutig von Wertpapieren unterscheidet und Emittenten ein definiertes Regelwerk bereitstellt.

- Infrastruktur-Netzwerke: Plattformen wie Canton förderten interoperable, datenschutzfreundliche Rails für regulierte tokenisierte Assets, während Provenance die Tokenisierung von Real-World-Assets und OnChain-Finanzierungsabläufe (insbesondere bei Kreditvergabe und Verbriefung) skalierte.

- Institutionelle DeFi: Plattformen wie Aave Horizon erweiterten die Nutzung von Sicherheiten für tokenisierte Fonds, indem sie regulierte Assets in DeFi-Märkte für institutionelle Anleger integrierten.26.

Entscheidend ist, dass die SEC im Dezember 2025 ein No-Action-Schreiben an die DTCC erließ, das tokenisierte Rechte für berechtigte DTCC-gehaltene Wertpapiere (einschließlich Russell-1000-Aktien, bedeutender ETFs und US-Staatsanleihen) auf bestimmnten Blockchains ermöglicht. Diese Klarstellung senkt strukturelle Barrieren erheblich und dürfte ein wesentlicher Katalysator für die beschleunigte Einführung von Real-World-Assets im Jahr 2026/27 sein27.

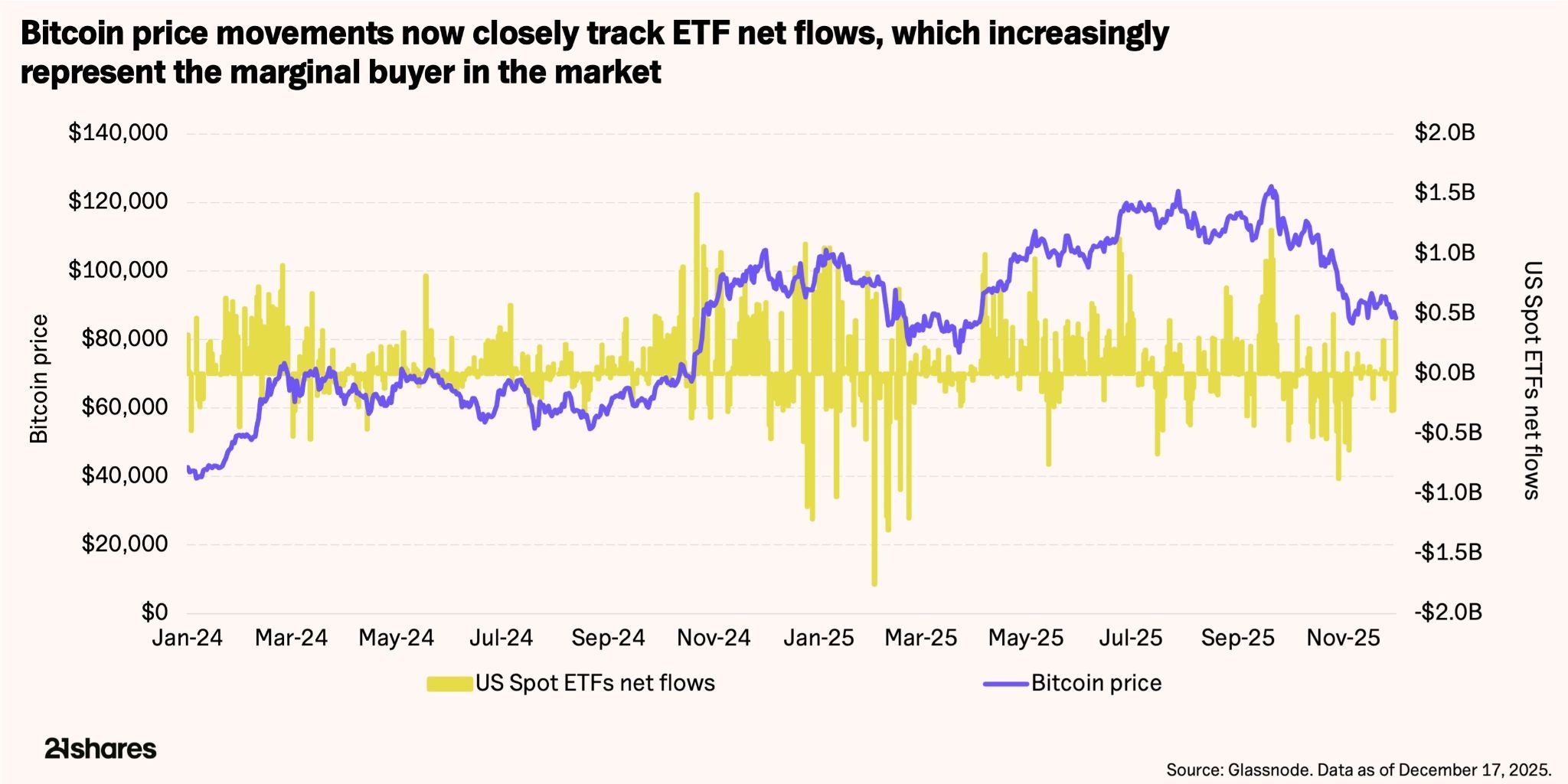

ETFs haben Krypto als legitime Portfolioallokation positioniert

Kernaussage: ETFs haben Krypto institutionalisiert und von einer eigenständigen Anlageklasse zu einer makroökonomischen Allokationskomponente gemacht, deren Bewertung, Eigentümerstruktur und Marktverhalten zunehmend von traditionellen Marktkräften geprägt werden.

ETFs did not simply expand access to crypto, they changed how macro conditions are reflected in its pricing. Once Bitcoin exposure entered regulated vehicles held by wealth managers and institutional allocators, crypto became more sensitive to the same drivers that shape multi-asset risk: debt yields, liquidity, ETFs haben den Zugang zu Krypto nicht nur erweitert, sondern grundlegend verändert, wie makroökonomische Rahmenbedingungen in die Preisbildung einfließen. Mit der Aufnahme von Bitcoin-Exposure in regulierte Anlagevehikel, die von Vermögensverwaltern und institutionellen Investoren gehalten werden, wurde Krypto sensibler für dieselben Treiber, die auch das Risiko in Multi-Asset-Portfolios bestimmen: Zinsniveaus, Liquiditätsbedingungen und geldpolitische Erwartungen. Dies zeigt sich insbesondere rund um Phasen der Zinsneubewertung, in denen ETF-Zuflüsse und -Abflüsse im Einklang mit der allgemeinen Risikobereitschaft angepasst werden. Die Kursentwicklung folgte dabei zunehmend makroökonomischen Signalen statt krypto-spezifischen Narrativen. De facto begann Krypto, als makroökonomischer Portfolio-Baustein gehandelt zu werden – nicht mehr als isoliertes Asset. policy expectations. This is visible around rate repricing events, where ETF flows are adjusted in line with broader risk appetite, and price action increasingly tracked macro signals rather than crypto-native narratives. In effect, crypto began trading as a macro sleeve rather than an isolated asset.

Unter diesem neuen Regime beschleunigte sich die institutionelle Akzeptanz:

- Bank of America28 und Morgan Stanley29 nannten für Kunden mit höherer Volatilitätstoleranz Allokationsspannen von rund 1–4 % und positionierten Krypto-ETFs als Diversifikationsinstrumente innerhalb von Multi-Asset-Portfolios.

- Vanguard, lange Zeit strikt gegen Krypto-Exposure, erlaubte schließlich den Zugang zu Krypto-ETFs30.

- JPMorgan ging noch einen Schritt weiter und genehmigte Bitcoin-ETFs – und zuletzt sogar direktes BTC – als zulässige Sicherheiten, was einen substanziellen Wandel in der institutionellen Risikobewertung signalisiert31.

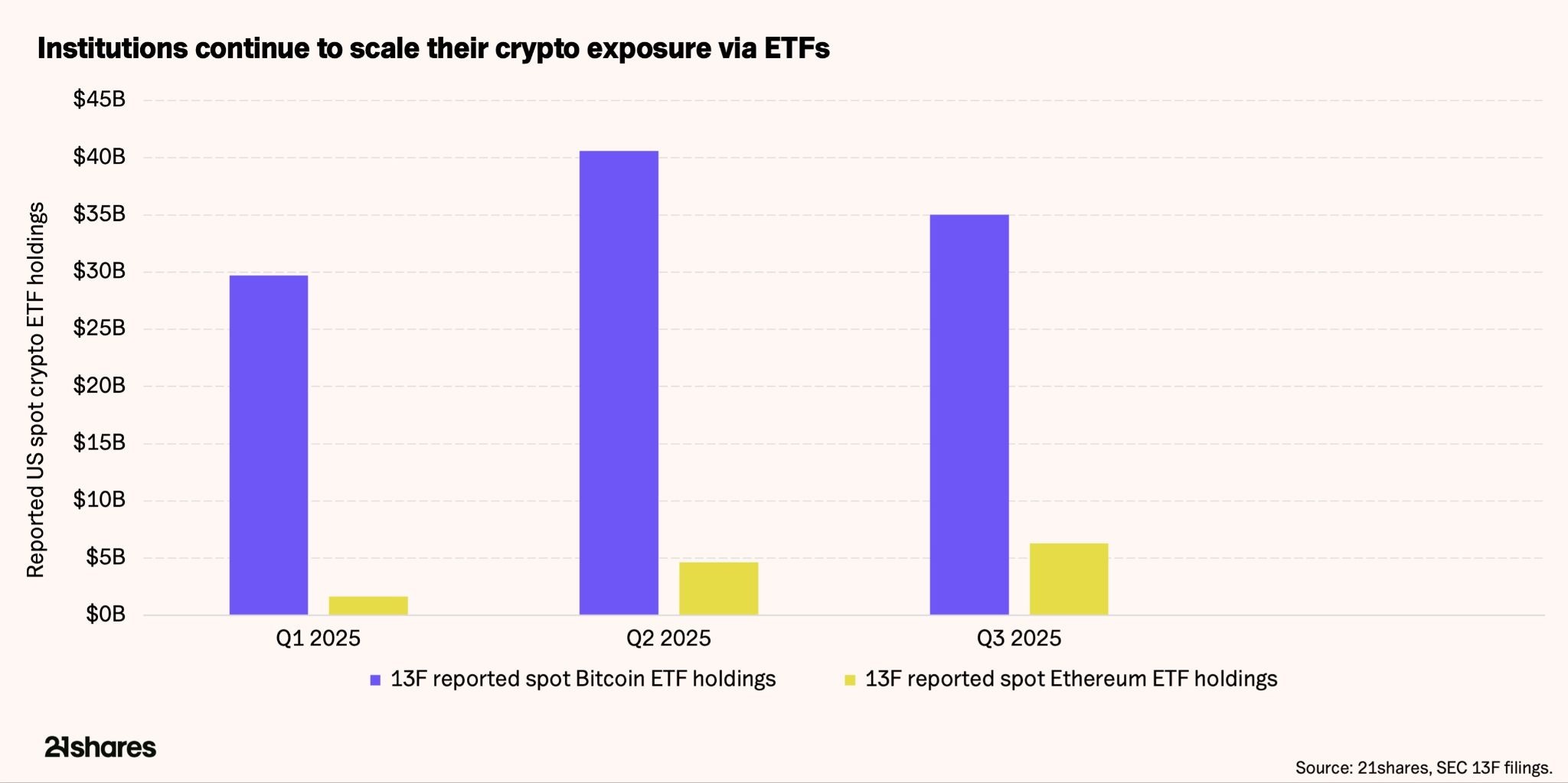

Die ETF-Adoption im Jahr 2025 erweiterte die Krypto-Investorenbasis über klassische Vermögensverwalter hinaus auf Stiftungen und öffentliche Institutionen. Offenlegungen von Investoren wie Brown University, Harvard Management Company, SWIB und Mubadala zeigen, wie ETFs die Eigentümerstruktur in Richtung langfristig orientierten, regulatorisch eingeschränkten Kapitals verschoben haben. Dies veränderte zwar die Zusammensetzung – nicht jedoch die Volatilität – der Eigentümerschaft von Bitcoin und Ethereum32.

Konsumenten-Anwendungen übernahmen die Führung, während die Krypto-Infrastruktur reifte

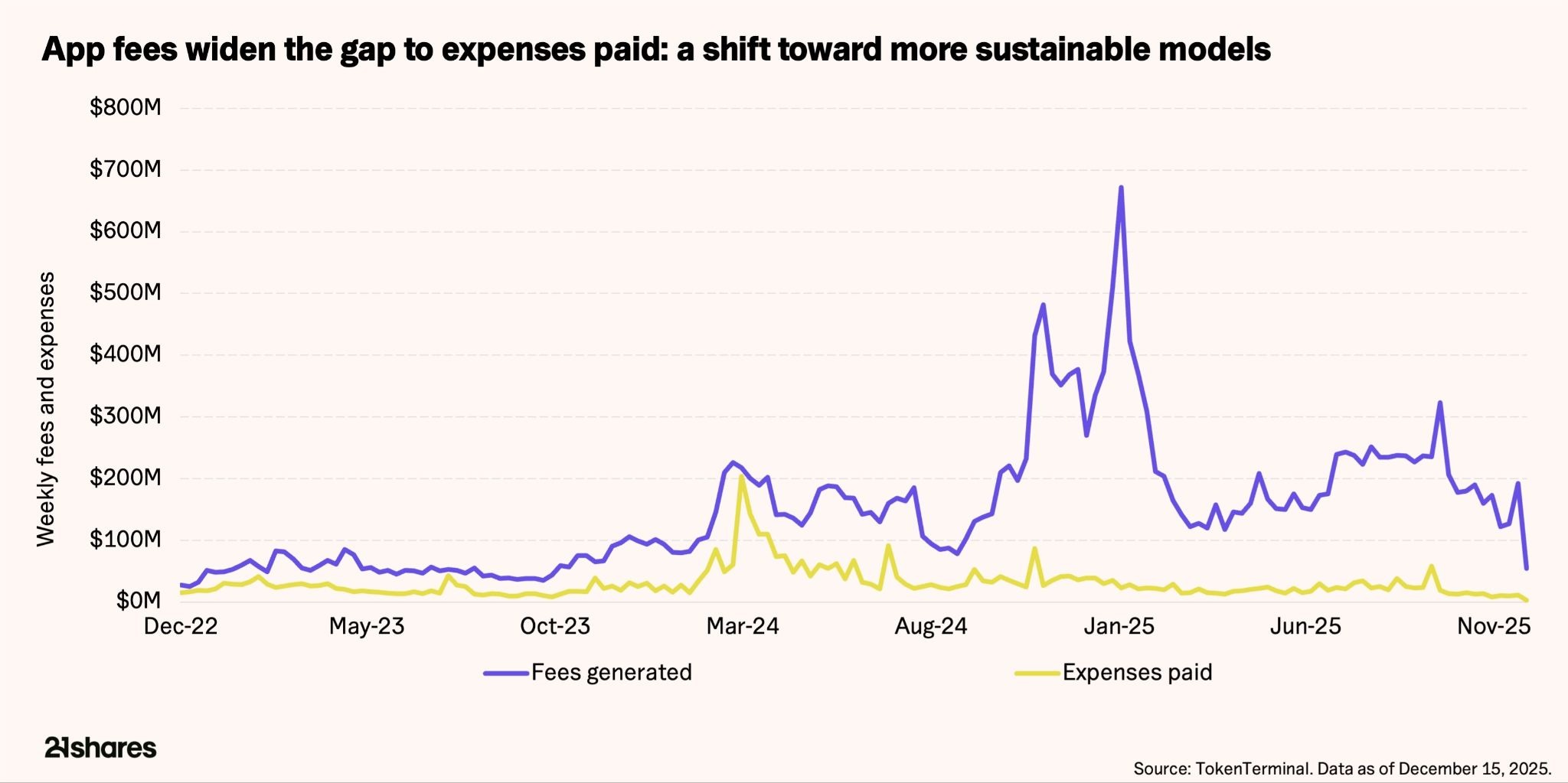

Kernaussage: Bis 2025 vollzog DeFi den Übergang von der Experimentierphase in den produktiven Einsatz. Consumer-Anwendungen erreichten Product-Market-Fit, skalierten auf institutionelle Größenordnungen und begannen, nachhaltige Umsätze zu generieren.

Zentrale DeFi-Primitive – allen voran Lending – erreichten den Product-Market-Fit. Protokolle wie Morpho etablierten sich als institutionentaugliche Kreditinfrastruktur und ermöglichten professionellen Kuratoren, risikodefinierte Vaults zu strukturieren. Dadurch wurden Portfoliokonstruktion und Kreditselektion direkt onchain abgebildet.

- Coinbase und Crypto.com integrierten Morpho, um Consumer-Lending und USDC-Renditen anzubieten33.

- Société Générale – FORGE emittierte MiCA-konforme Banken-Stablecoins auf Morpho und ermöglichte es damit, regulierte Bankverbindlichkeiten direkt innerhalb von DeFi zu nutzen34.

Mit der Adoption folgte die Skalierung: DeFi bewegte sich von der Erprobung hin zum produktiven Betrieb. Das aktive Kreditvolumen von Aave näherte sich 25 Mrd. US-Dollar35 und würde damit zu den 50 größten US-Banken nach Kreditexposure zählen. Gleichzeitig nutzte PayPal Kamino, um die Verbreitung von PYUSD voranzutreiben, bevor der Zugang zu Ethereum über das Spark-Protokoll ausgeweitet wurde36. Diese Entwicklungen markieren die zunehmende Integration von DeFi in große Fintech-Plattformen sowie einen strukturellen Wandel hin zu umsatzgenerierenden Geschäftsmodellen mit sinkender Abhängigkeit von Token-Incentives.

Parallel dazu passten viele DeFi-Protokolle ihre Tokenomics stärker an reale Geschäftsmodelle an. Der Fokus verlagerte sich von anreizgetriebenem Wachstum hin zu direkter Wertakkumulation durch Umsatzbeteiligungen und Rückkäufe. Zu den prägnantesten Beispielen zählten:

- Hyperliquid: Erzielte in Spitzenphasen monatliche Umsätze von über 100 Mio. US-Dollar und zeigte damit, dass Onchain-Trading-Infrastruktur auf institutionellem ökonomischem Niveau skalieren kann37.

- Uniswap: Die Governance brachte den „UNIfication“-Vorschlag voran und schuf die Grundlage für die Aktivierung von Dividenden sowie eine Neupositionierung von UNI hin zu Wertakkumulation statt reiner Governance-Funktion38.

- Aave: Genehmigte ein langfristiges Token-Rückkaufprogramm, finanziert aus Protokolleinnahmen, mit einem jährlichen Budget von 50 Mio. US-Dollar und flexibler wöchentlicher Umsetzung39.

Prediction Markets entwickelten sich 2025 zur zweiten Anwendungskategorie mit Product-Market-Fit, neben DeFi-Lending. Die Handelsvolumina wuchsen von einer Nischenaktivität zu einer breit genutzten Prognoseinfrastruktur, über die Wahrscheinlichkeiten realer Ereignisse abgebildet werden.

Warum Prediction Markets die Schwelle überschritten haben:

- Skalierung: Die monatlichen Volumina stiegen von unter 100 Mio. US-Dollar Anfang 2024 auf über 13 Mrd. US-Dollar im Jahr 2025, getrieben durch Plattformen wie Polymarket und Kalshi40.

- Mainstream-Distribution: Marktimplizite Wahrscheinlichkeiten wurden direkt in klassische Medien und Consumer-Plattformen integriert – etwa durch Verweise von CNN auf Kalshi-Quoten41, Zitate von Bloomberg zu Polymarket-Preisen42 sowie die Einbindung von Polymarket-Märkten bei X und Google43. Prediction Markets wurden damit Teil der Informationsnutzung, nicht nur des Handels.

- Institutionelle Unterstützung: Die zunehmende Nutzung zog traditionelles Kapital an. Kalshi sammelte rund 1 Mrd. US-Dollar bei einer Bewertung von etwa 11 Mrd. US-Dollar44 ein, während die Intercontinental Exchange (ICE) 2 Mrd. US-Dollar in Polymarket investierte45. Dies signalisiert Vertrauen in Prediction Markets als dauerhafte Finanzinfrastruktur – insbesondere nach der Klärung regulatorischer Hürden.

Wie beim DeFi-Lending vereinten Prediction Markets klaren Nutzen, skalierbare Volumina, breite Distribution und Kapital aus dem traditionellen Finanzsektor. Damit etablierten sie sich als nachhaltige Anwendungsschicht und nicht bloß als krypto-natives Experiment.

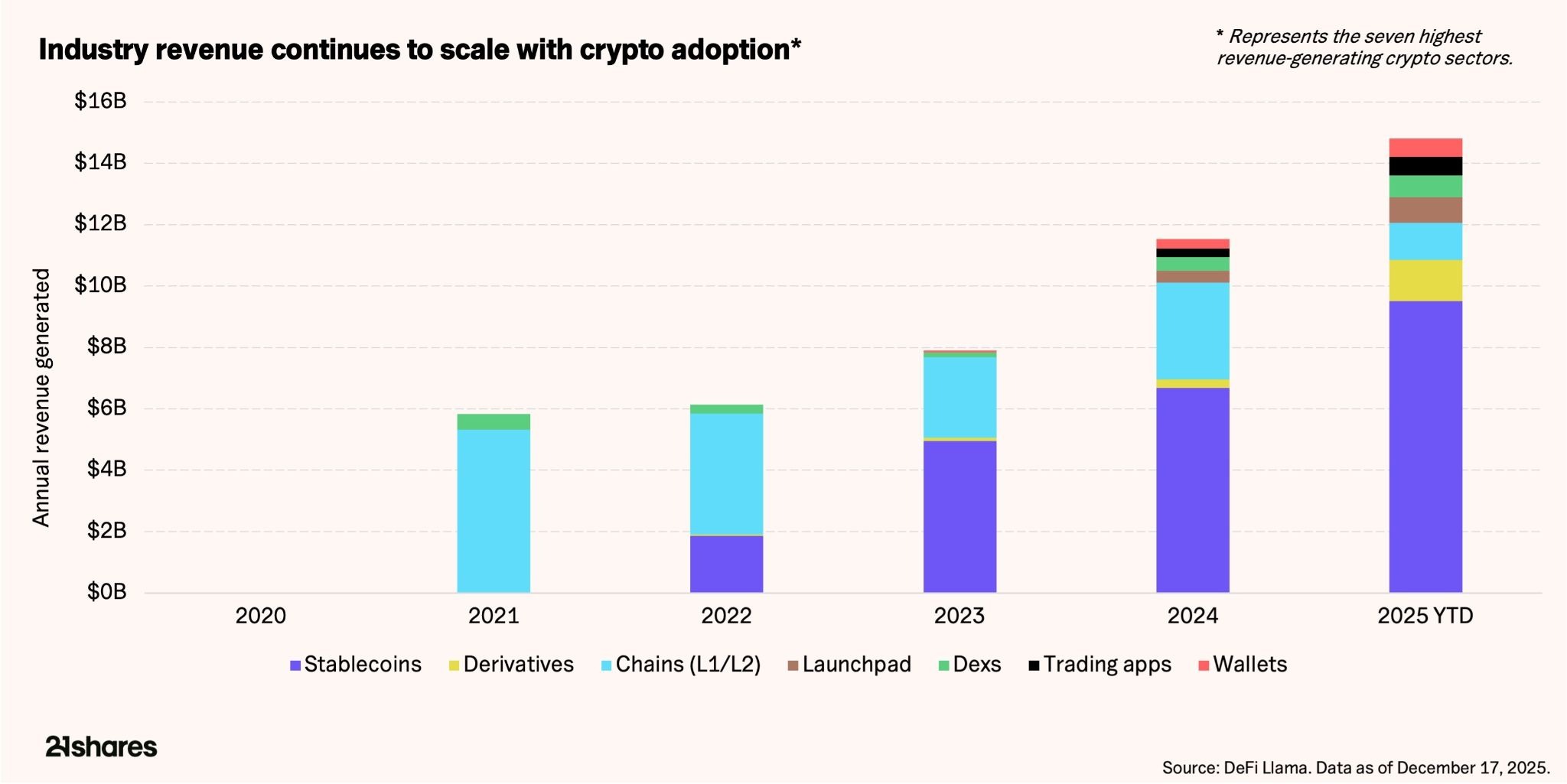

Eines der deutlichsten Signale aus dem Jahr 2025 ist die fortschreitende Reifung der Branche, sichtbar im Umsatzwachstum. Bereinigt um frühe Basiseffekte wuchs der Gesamtumsatz des Ökosystems zwischen 2021 und 202546 mit einer durchschnittlichen jährlichen Wachstumsrate von 27 % – von rund 6 Mrd. auf über 17 Mrd. US-Dollar, den bislang höchsten Wert. Diese Entwicklung unterstreicht, dass das Wachstum zunehmend durch die Akkumulation mehrerer Anwendungsfälle und Sektoren getragen wird. Viele davon rückten 2025 näher an reale finanzielle und wirtschaftliche Integration heran und legten damit ein robusteres Fundament für die nächste Phase der Branche.

______

Fußnoten:

- Reuters. (2025, February 27). Argentina meme coin scandal dents Milei’s hunt for election allies. Retrieved from https://www.reuters.com/world/americas/argentina-meme-coin-scandal-dents-mileis-hunt-election-allies-2025-02-27/

- LunarCrush. (n.d.). Social and market intelligence dashboard [Interactive data]. Retrieved from https://lunarcrush.com/prompt/chat-1hlGoDAkxt4QPsvx

- Blockworks Research. (n.d.). Solana DEX activity analytics [Dashboard]. Retrieved from https://blockworks.com/analytics/solana/solana-dex-activity

- Glassnode. (n.d.). Bitcoin options open interest (aggregate) [On-chain analytics]. Retrieved from https://studio.glassnode.com/charts/derivatives.OptionsOpenInterestSum?a=BTC

- Token Terminal. (n.d.). Monthly active users (MAU) by protocol [Metrics dashboard]. Retrieved from https://tokenterminal.com/explorer/metrics/user-mau

- Artemis Analytics. (n.d.). Stablecoin market data [Analytics dashboard]. Retrieved from https://app.artemisanalytics.com/stablecoins

- Chainlink. (n.d.). United States Department of Commerce macroeconomic data on public blockchains [Blog post]. Retrieved from https://blog.chain.link/united-states-department-of-commerce-macroeconomic-data/

- NRW.BANK. (2025, July 10). NRW.BANK issues digital bond on public blockchain. Retrieved from https://www.nrwbank.de/en/news/2025/250710_digitale-anleihen_en.html

- Zand Bank. (2025). Zand launches UAE’s first AED-backed stablecoin on a public blockchain. Retrieved from https://www.zand.ae/en/news/zand-launches-uaes-first-aed-backed-stablecoin-on-public-blockchain

- Visa. (2025). Visa launches stablecoin settlement in the United States, marking a breakthrough for stablecoin integration. Retrieved from https://investor.visa.com/news/news-details/2025/Visa-Launches-Stablecoin-Settlement-in-the-United-States-Marking-a-Breakthrough-for-Stablecoin-Integration/default.aspx

- CoinDesk. (2025, December 15). JPMorgan launches tokenized money-market fund on Ethereum as Wall Street moves on-chain. Retrieved from https://www.coindesk.com/business/2025/12/15/jpmorgan-launches-tokenized-money-market-fund-on-ethereum-as-wall-street-moves-onchain-report

- CoinDesk. (2025, September 30). Société Générale’s crypto arm deploys euro- and dollar-denominated stablecoins on Uniswap and Morpho. Retrieved from https://www.coindesk.com/business/2025/09/30/societe-generale-s-crypto-arm-deploys-euro-and-dollar-stablecoins-on-uniswap-morpho

- Stripe. (2025). Stripe Tour New York 2025 [Newsroom announcement]. Retrieved from https://stripe.com/newsroom/news/tour-newyork-2025

- Revolut. (n.d.). 1:1 stablecoin conversion explained [Blog post]. Retrieved from https://www.revolut.com/blog/post/1-1-stablecoin-conversion/

- Western Union. (2025). Western Union announces USDPT stablecoin on Solana and Digital Asset Network. Retrieved from https://ir.westernunion.com/news/archived-press-releases/press-release-details/2025/Western-Union-Announces-USDPT-Stablecoin-on-Solana-and-Digital-Asset-Network/default.aspx

- Klarna. (2025). Klarna launches KlarnaUSD as stablecoin transactions reach $27 trillion. Retrieved from https://www.klarna.com/international/press/klarna-launches-klarnausd-as-stablecoin-transactions-hit-usd27-trillion/

- Baker McKenzie. (2025, July 30). The GENIUS Act: A new federal framework for stablecoin issuers, custodians, and banks in the United States. Retrieved from https://www.globalcompliancenews.com/2025/07/30/https-insightplus-bakermckenzie-com-bm-technology-media-telecommunications_1-united-states-the-genius-act-a-new-federal-framework-for-stablecoin-issuers-custodians-and-banks_07252025/

- Axios. (2025, December 12). U.S. banks move toward crypto OCC charters. Retrieved from https://www.axios.com/2025/12/12/banks-crypto-occ-charters

- JD Supra. (n.d.). The latest on crypto regulation: SEC developments. Retrieved from https://www.jdsupra.com/legalnews/the-latest-on-crypto-regulation-sec-1907368/

- U.S. Securities and Exchange Commission (SEC). (2025). SEC approves generic listing standards for commodity-based trust shares. Retrieved from https://www.sec.gov/newsroom/press-releases/2025-121-sec-approves-generic-listing-standards-commodity-based-trust-shares

- Financial Conduct Authority (FCA). (2025). FCA opens retail access to crypto exchange-traded notes (ETNs). Retrieved from https://www.fca.org.uk/news/press-releases/fca-opens-retail-access-crypto-etns

- Hong Kong Monetary Authority (HKMA). (n.d.). Stablecoin issuer regulatory framework. Retrieved from https://www.hkma.gov.hk/eng/key-functions/international-financial-centre/stablecoin-issuers/

- Digital Watch Observatory (DIG.Watch). (n.d.). UAE unveils first regulated AED-backed stablecoin. Retrieved from https://dig.watch/updates/uae-unveils-first-regulated-aed-backed-stablecoin

- RWA.xyz. (n.d.). Real World Assets ecosystem overview [Platform]. Retrieved from https://rwa.xyz/

- U.S. Securities and Exchange Commission (SEC). (2025, November 25). SEC’s approach to digital assets: Inside Project Crypto [Speech/statement by SEC official]. Retrieved from https://www.sec.gov/newsroom/speeches-statements/atkins-111225-secs-approach-digital-assets-inside-project-crypto

- Aave. (n.d.). Aave V3 Proto Horizon markets [DeFi lending market dashboard]. Retrieved from https://app.aave.com/markets/?marketName=proto_horizon_v3

- Depository Trust & Clearing Corporation (DTCC). (2025, December 15). SEC grants DTCC no-action letter on blockchain tokenization initiative. Retrieved from https://www.dtcc.com/dtcc-connection/articles/2025/december/15/sec-grants-dtcc-no-action-letter-on-blockchain-tokenization-initiative

- Forbes. (2025, December 2). Bank of America recommends crypto exposure in all client portfolios. Retrieved from https://www.forbes.com/sites/kirkogunrinde/2025/12/02/bank-of-america-recommends-crypto-exposure-in-all-client-portfolios/

- Bitcoin Magazine. (n.d.). Morgan Stanley advises Bitcoin allocation for investors. Retrieved from https://bitcoinmagazine.com/business/morgan-stanley-advises-btc-allocation

- CoinDesk. (2025, December 1). Vanguard opens platform to crypto ETFs in major shift [Bloomberg report]. Retrieved from https://www.coindesk.com/business/2025/12/01/vanguard-opens-platform-to-crypto-etfs-in-major-shift-bloomberg

- Bloomberg. (2025, October 24). JPMorgan to allow Bitcoin and Ether as collateral in crypto push. Retrieved from https://www.bloomberg.com/news/articles/2025-10-24/jpmorgan-to-allow-bitcoin-ether-as-collateral-in-crypto-push

- SSRN. (n.d.). [Institutional Adoption of Cryptocurrency Exposure: An Analysis of U.S. Pension Fund and Endowment 13F Filings (2024-2025] - working paper. Retrieved from https://papers.ssrn.com/sol3/papers.cfm?abstract_id=5840846

- Morpho. (n.d.). Morpho now powers USDC lending on Coinbase. Retrieved from https://morpho.org/blog/morpho-is-now-powering-usdc-lending-on-coinbase/

- Morpho. (n.d.). Société Générale–FORGE comes onchain with Morpho. Retrieved from https://morpho.org/blog/societe-generale-forge-comes-onchain-with-morpho/

- DeFiLlama. (n.d.). Aave protocol overview [TVL, revenue, and protocol metrics dashboard]. Retrieved from https://defillama.com/protocol/aave

- Unchained. (n.d.). PayPal launches PYUSD savings vault on Spark. Retrieved from https://unchainedcrypto.com/paypal-launches-pyusd-savings-vault-on-spark/

- DeFiLlama. (n.d.). Hyperliquid protocol revenue (monthly) [Analytics dashboard]. Retrieved from https://defillama.com/protocol/hyperliquid?revenue=true&groupBy=monthly

- Uniswap Labs. (n.d.). Unification: The next chapter for the Uniswap protocol. Retrieved from https://blog.uniswap.org/unification

- Aave Governance. (n.d.). Aave Improvement Proposal (AIP): Immediate $20M token buyback. Retrieved from https://governance.aave.com/t/aave-improvement-proposal-aip-immediate-20m-token-buyback/23265

- Dune Analytics. (n.d.). Prediction markets dashboard [Onchain data]. Retrieved from https://dune.com/datadashboards/prediction-markets

- Axios. (2025, December 2). CNN data highlights growth in Kalshi prediction markets. Retrieved from https://www.axios.com/2025/12/02/cnn-kalshi-prediction-market-data

- The Defiant. (n.d.). Bloomberg Terminal integrates Polymarket election data. Retrieved from https://thedefiant.io/news/defi/bloomberg-terminal-integrates-polymarket-election-data

- NBC News. (n.d.). Google, Kalshi, and Polymarket bring prediction markets to the mainstream. Retrieved from https://www.nbcnews.com/business/consumer/google-kalshi-polymarket-prediction-markets-rcna242670

- Kalshi. (n.d.). Kalshi reaches $11 billion valuation following Series E financing. Retrieved from https://news.kalshi.com/p/kalshi-11-billion-valuation-series-e

- Intercontinental Exchange (ICE). (2025). ICE announces strategic investment in Polymarket. Retrieved from https://ir.theice.com/press/news-details/2025/ICE-Announces-Strategic-Investment-in-Polymarket/default.aspx

- DeFiLlama. (n.d.). AI-assisted analytics session [Interactive chat]. Retrieved from https://defillama.com/ai/chat/9a24d1e5-b72e-4143-add8-f2063629acc2

This report has been prepared and issued by 21Shares AG for publication globally. All information used in the publication of this report has been compiled from publicly available sources that are believed to be reliable, however, we do not guarantee the accuracy or completeness of this report. Crypto asset trading involves a high degree of risk. The crypto asset market is new to many and unproven and may have the potential not to grow as expected.Currently, there is relatively small use of crypto assets in the retail and commercial marketplace in comparison to relatively large use by speculators, thus contributing to price volatility that could adversely affect an investment in crypto assets. In order to participate in the trading of crypto assets, you should be capable of evaluating the merits and risks of the investment and be able to bear the economic risk of losing your entire investment.Nothing herein does or should be considered as an offer to buy or sell or solicitation to buy or invest in crypto assets or derivatives. This report is provided for information and research purposes only and should not be construed or presented as an offer or solicitation for any investment. The information provided does not constitute a prospectus or any offering and does not contain or constitute an offer to sell or solicit an offer to invest in any jurisdiction. The crypto assets or derivatives and/or any services contained or referred to herein may not be suitable for you and it is recommended that you consult an independent advisor. Nothing herein constitutes investment, legal, accounting or tax advice, or a representation that any investment or strategy is suitable or appropriate to your individual circumstances or otherwise constitutes a personal recommendation. Neither 21Shares AG nor any of its affiliates accept liability for loss arising from the use of the material presented or discussed herein.Readers are cautioned that any forward-looking statements are not guarantees of future performance and involve risks and uncertainties and that actual results may differ materially from those in the forward-looking statements as a result of various factors.This report may contain or refer to material that is not directed to, or intended for distribution to or use by, any person or entity who is a citizen or resident of or located in any locality, state, country or other jurisdiction where such distribution, publication, availability or use would be contrary to law or regulation or which would subject 21Shares AG or any of its affiliates to any registration, affiliation, approval or licensing requirement within such jurisdiction.