Zentrale Erkenntnisse:

- Die Entwicklung des Goldpreises wird überwiegend durch Finanzströme aus China getrieben. Diese entstehen aus hohen Handelsüberschüssen, Deviseninterventionen und dem politischen Ziel, sich stärker vom US-Treasury-Markt zu diversifizieren. Sie sind nicht primär das Ergebnis von Sorgen über eine Entwertung des US-Dollars.

- In Märkten, die tatsächlich eine Währungsentwertung erlebt haben und in denen der Handel mit Kryptowährungen legal ist, ist die Krypto-Adoption stark gestiegen. Dort haben sich Blockchain-basierte Zahlungswege zunehmend als Teil der lokalen Finanzinfrastruktur etabliert.

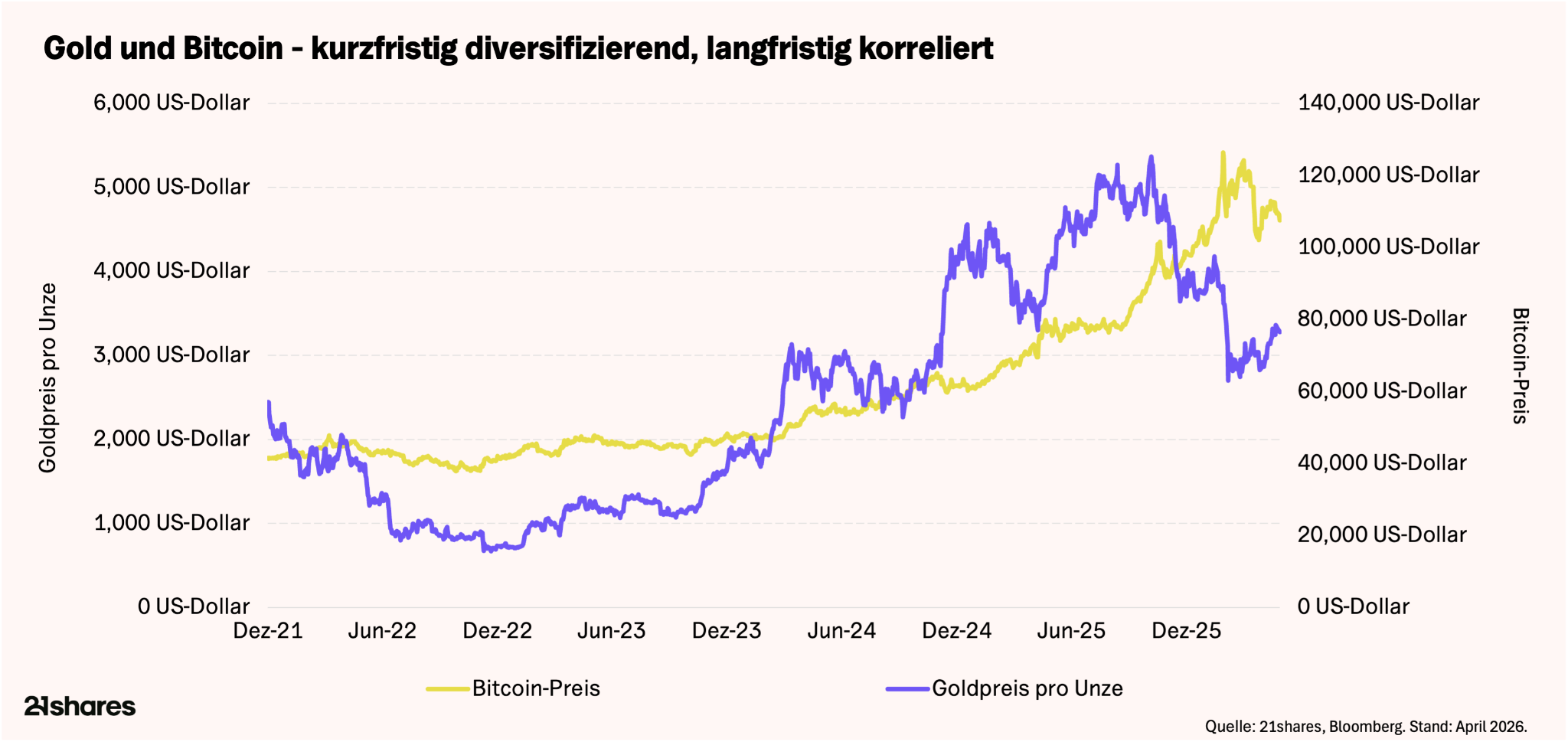

- Bitcoin und Gold weisen langfristig ähnliche Eigenschaften auf, werden kurzfristig jedoch von unterschiedlichen Investorengruppen gehandelt. Dadurch können beide Anlageklassen Diversifikationsvorteile in einem Portfolio bieten.

Edelmetalle und Kryptowährungen ermöglichen es Anlegern, Gegenparteirisiken zu reduzieren, unterscheiden sich jedoch in ihrer Funktionalität. Gold wird vor allem von geopolitischen Faktoren und den Reservemanagement-Entscheidungen staatlicher Zentralbanken beeinflusst. Kryptowährungen hingegen bieten eine praktische Möglichkeit für Einzelpersonen, Zahlungen abzuwickeln und finanzielle Unabhängigkeit zu bewahren, insbesondere in Phasen von Währungsabwertung, Kapitalverkehrskontrollen oder im Extremfall bei Vermögensbeschränkungen.

US-Ausblick: Narrative vs. Marktrealität

Diese Unterscheidung ist besonders relevant für die Vereinigten Staaten, wo viel über das „Debasement“-Narrativ diskutiert wird und eine ausufernde Fiskalpolitik als Treiber für Edelmetallnachfrage gesehen wird. Die aktuelle Marktentwicklung bestätigt dieses Bild jedoch noch nicht. Zwar deutet der fiskalische Pfad langfristig auf potenzielle Schuldprobleme hin, eine akute Staatsschuldenkrise ist jedoch noch nicht erreicht.

Der typische Verlauf einer Währungsentwertung ist gut dokumentiert: Die Währung verliert kontinuierlich gegenüber anderen Währungen an Wert, die Inflation steigt schneller als Zentralbanken reagieren können, Kapital fliesst ab, und es werden Kapitalverkehrskontrollen sowie offizielle Wechselkurse eingeführt, die deutlich von Parallelmärkten abweichen.

In den USA ist derzeit keines dieser Muster erkennbar.

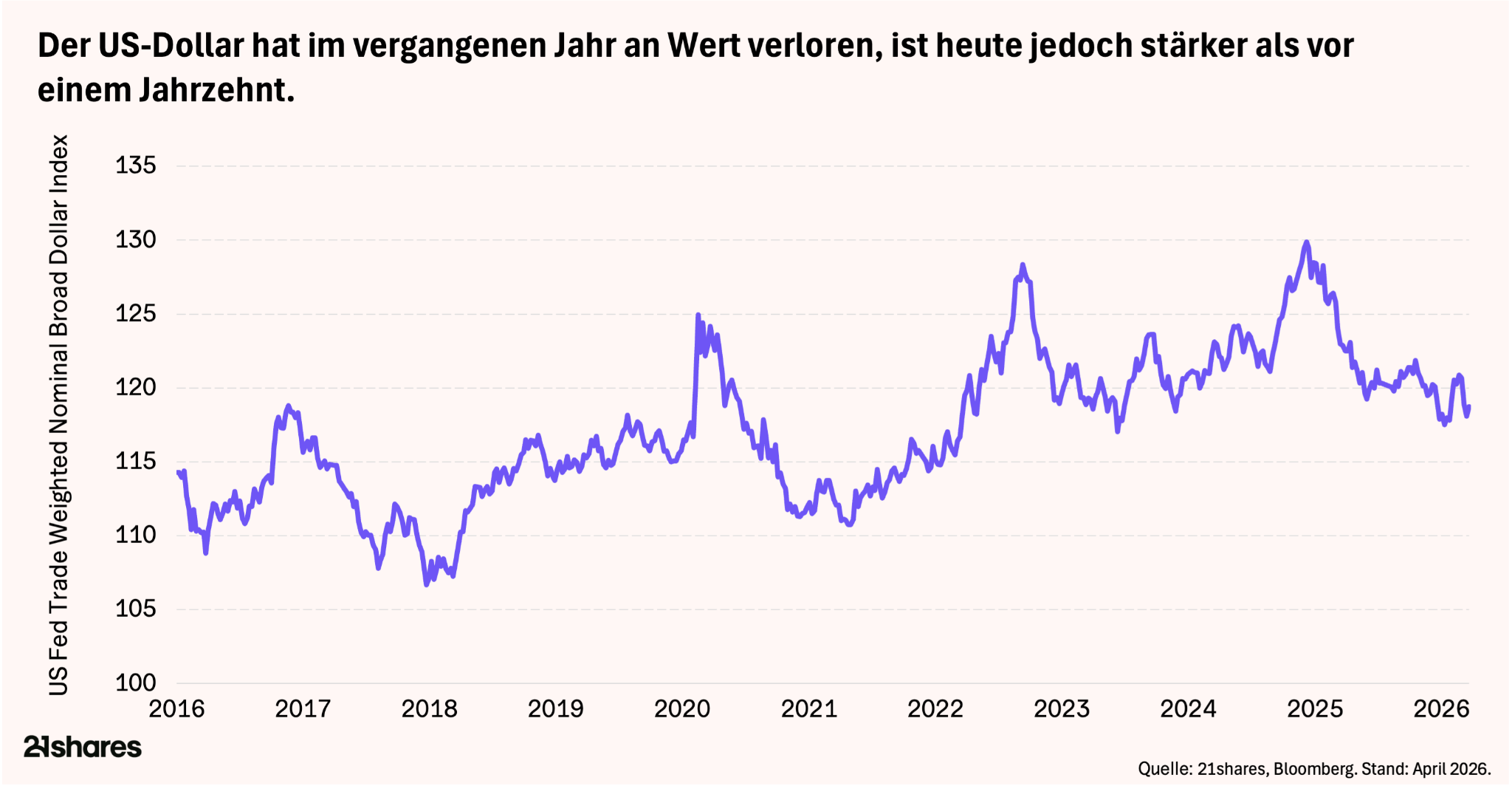

Der US-Dollar hat zwar im vergangenen Jahr etwas nachgegeben, bewegt sich jedoch weiterhin innerhalb seiner Fünf-Jahres-Spanne und ist im Vergleich zu vor zehn Jahren sogar stärker.

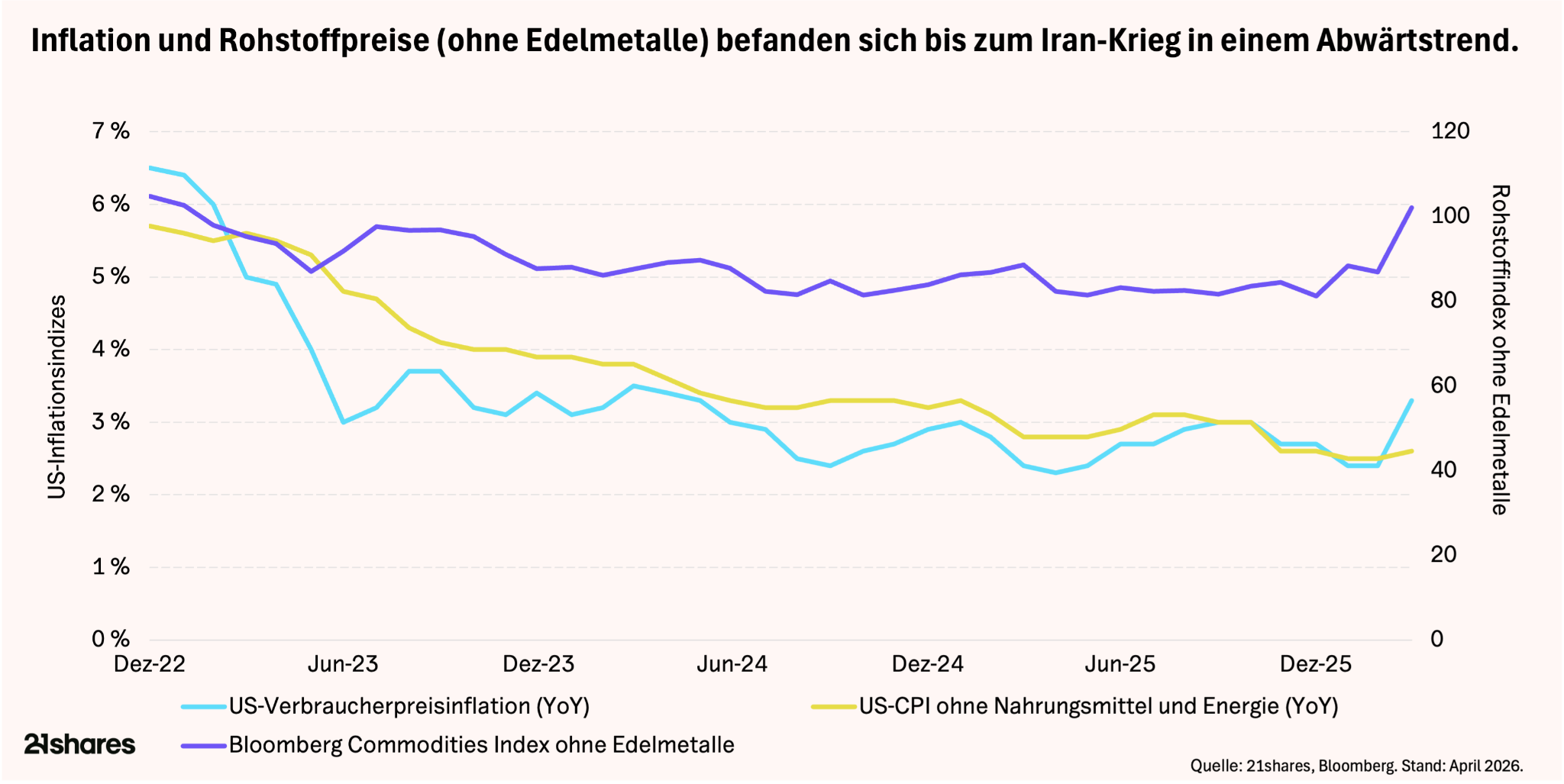

Auch bei der Inflation zeigen sich keine systemischen Stresssignale. Nach dem starken Anstieg im Zuge der Pandemie und trotz eines jüngsten Ölpreisanstiegs infolge geopolitischer Spannungen ist der zugrunde liegende Inflationsdruck rückläufig. Selbst breitere Rohstoffindizes (ohne Edelmetalle) zeigen über die letzten drei Jahre einen abnehmenden Trend in US-Dollar, trotz kurzfristiger Energiepreisspitzen.

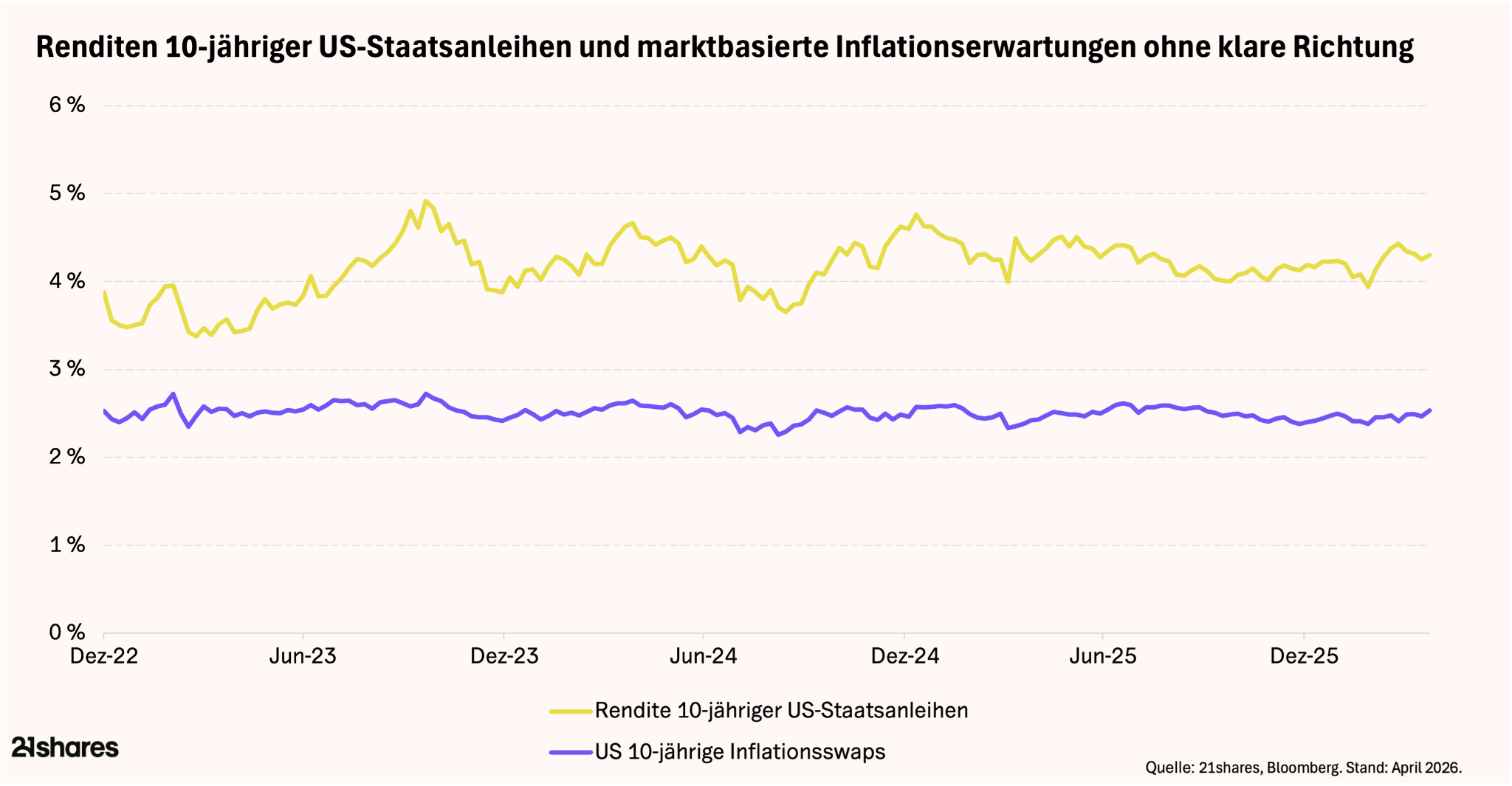

Auch die Kapitalmärkte spiegeln diese Stabilität wider: Die Renditen 10-jähriger US-Staatsanleihen bewegen sich seit drei Jahren um die 4-Prozent-Marke, während Inflationserwartungen langfristig stabil im Bereich von 2,4 bis 2,6 Prozent geblieben sind. Dies deutet erneut darauf hin, dass der jüngste kriegsbedingte Anstieg der Ölpreise die längerfristigen Inflationsaussichten nicht beeinflusst hat.

Was treibt dann den Goldanstieg?

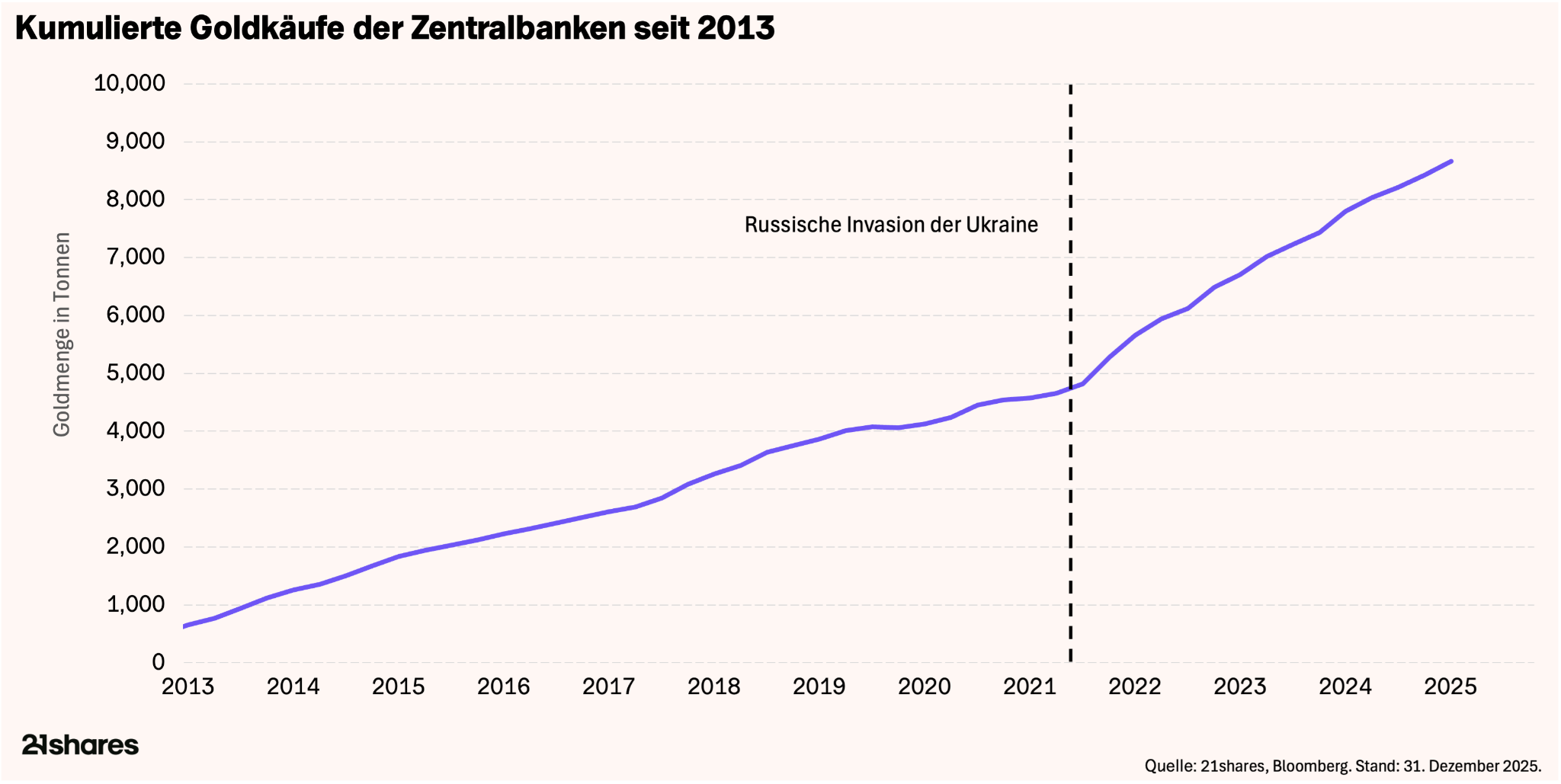

Die Dynamik am Goldmarkt hat sich seit 2022 grundlegend verändert. Historisch bestand eine klare inverse Beziehung zwischen realen US-Zinsen und dem Goldpreis. Diese Korrelation hat sich jedoch nach der Invasion Russlands in die Ukraine und dem anschliessenden Einfrieren russischer Zentralbankreserven durch die G7 deutlich abgeschwächt. Trotz einer aggressiven Straffung der US-Geldpolitik in 2022 und 2023 blieb Gold zunächst stabil und begann anschliessend eine starke Aufwärtsbewegung.

Diese Entkopplung deutet darauf hin, dass Gold nicht mehr nur als Inflationsschutz gegen US-Preisdynamiken gehandelt wird, sondern zunehmend als Reaktion auf geopolitische Risiken.

Offizielle Daten zeigen zwar einen Anstieg der Goldkäufe von Zentralbanken nach dem Einfrieren russischer Reserven, es gibt jedoch Zweifel, ob diese Zahlen das vollständige Bild abbilden. So geht die Financial Times davon aus, dass Chinas tatsächliche Goldkäufe um ein Vielfaches über den offiziellen Angaben liegen könnten1.

Die China-Differenz: Warum Goldflüsse wahrscheinlich unterschätzt werden

Chinas Handelsüberschuss und die anhaltenden Interventionen am Devisenmarkt zur Schwächung des Yuan sind zentrale politische Spannungsfelder im Verhältnis zu den USA. Bereits der offiziell ausgewiesene Handelsüberschuss Chinas gilt mit mehr als 1 Billion US-Dollar pro Jahr als hoch problematisch. Analysten wie Brad Setser vom Council on Foreign Relations gehen jedoch davon aus, dass die tatsächliche Zahl aufgrund von Diskrepanzen in den volkswirtschaftlichen Gesamtrechnungen deutlich höher liegt.²

Unabhängig von der exakten Höhe erzeugt dieser Überschuss erheblichen Aufwertungsdruck auf den Yuan, da Exporteure ihre in US-Dollar erzielten Einnahmen in lokale Währung umtauschen möchten. Um dies zu verhindern, kauft das chinesische Bankensystem effektiv US-Dollar und schafft im Gegenzug neue Yuan, wodurch eine Aufwertung der Landeswährung verhindert wird. Allein für Dezember meldete die State Administration of Foreign Exchange US-Dollar-Käufe in Höhe von 100 Milliarden US-Dollar. Diese Liquiditätsexpansion im chinesischen Bankensystem scheint die Nachfrage nach Edelmetallen zusätzlich anzutreiben.

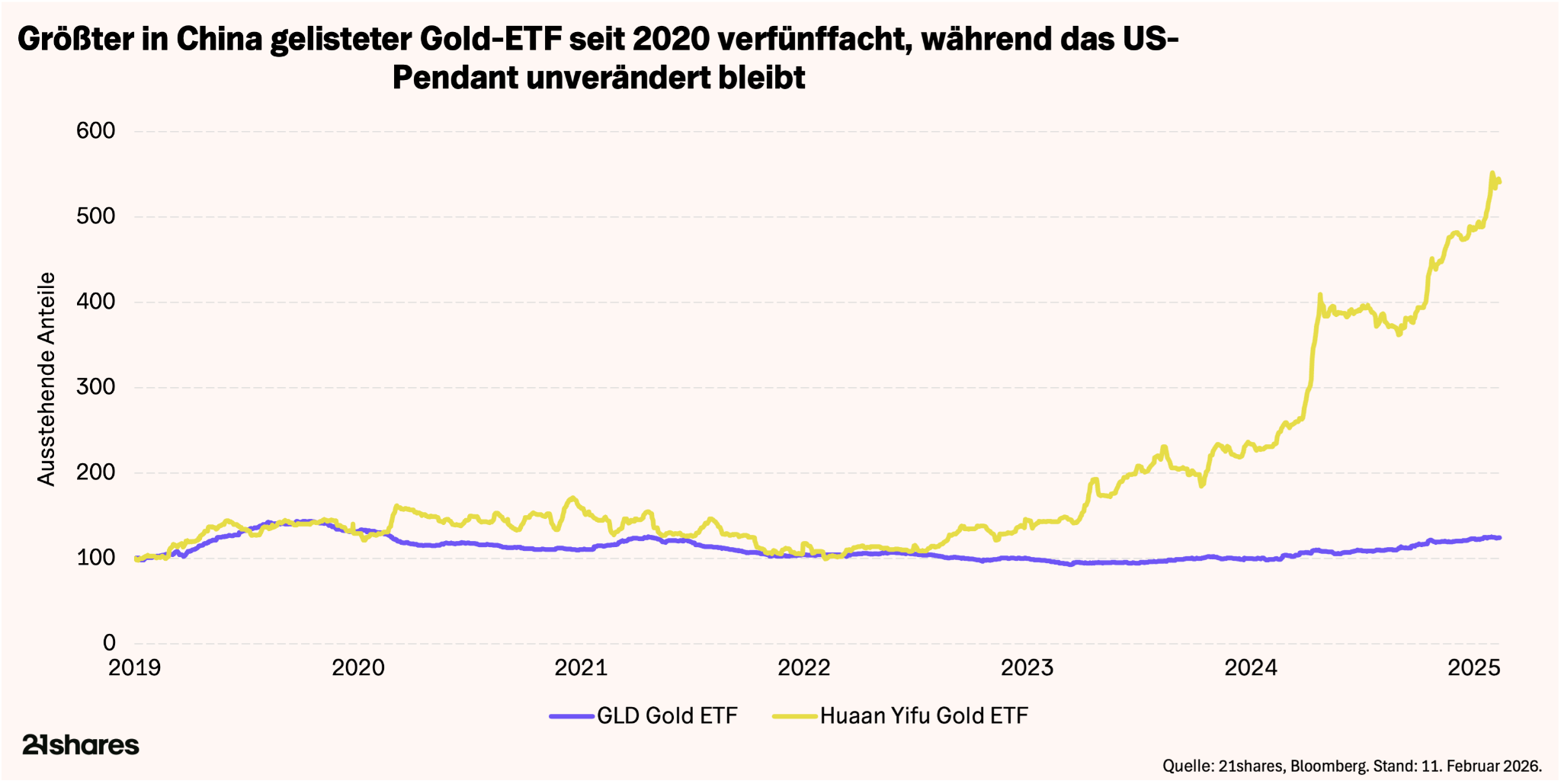

Ein Blick auf ETF-Flows und Handelszeiten liefert Hinweise auf diese Dynamik.

Bei den ETFs zeigt sich eine deutliche Divergenz: Während die Anzahl ausstehender Anteile von GLD, dem grössten in den USA gelisteten Gold-ETF, in etwa auf dem Niveau von 2020 liegt, haben sich die Anteile des grössten in China gelisteten Gold-ETFs verfünffacht.

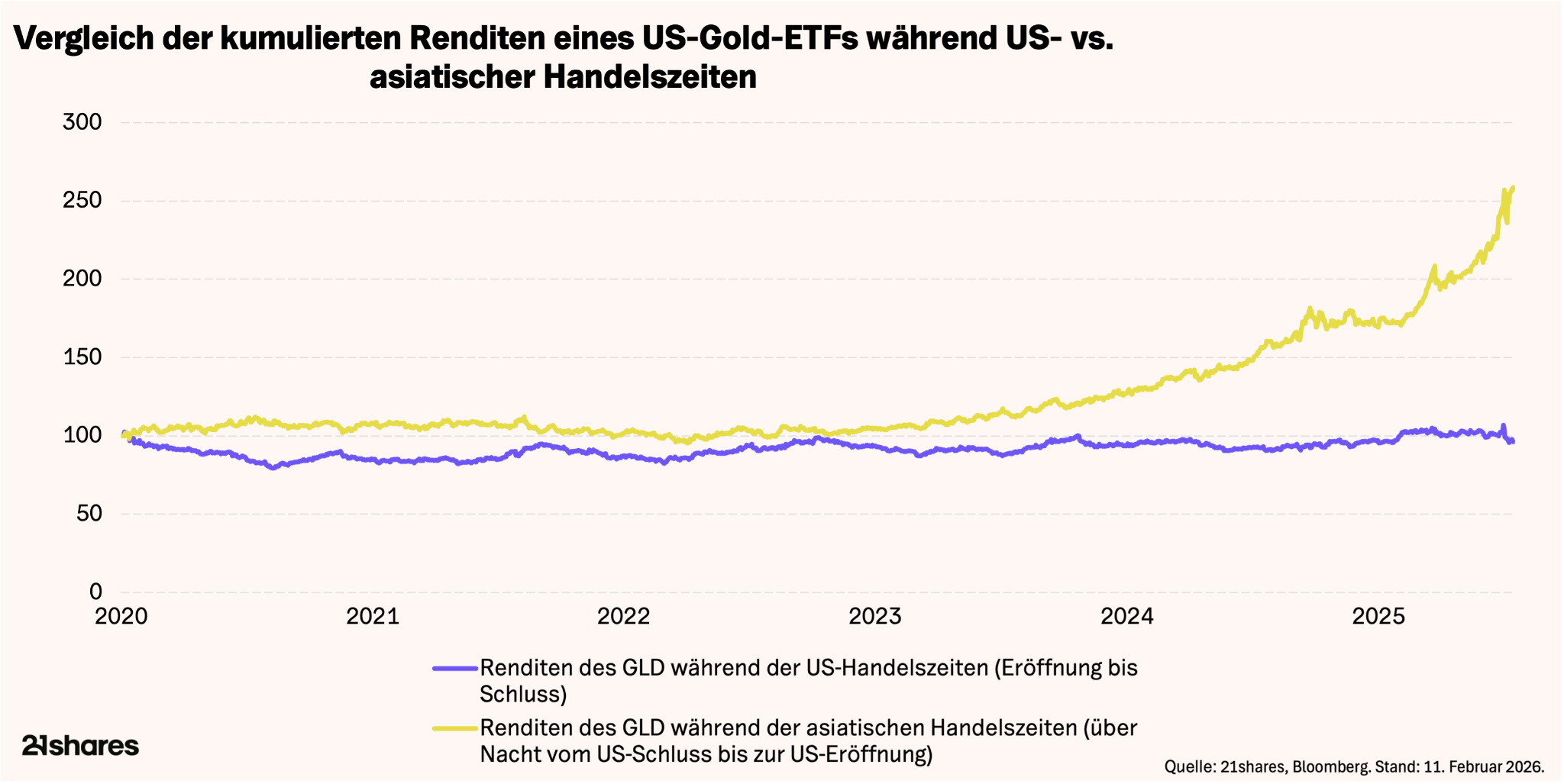

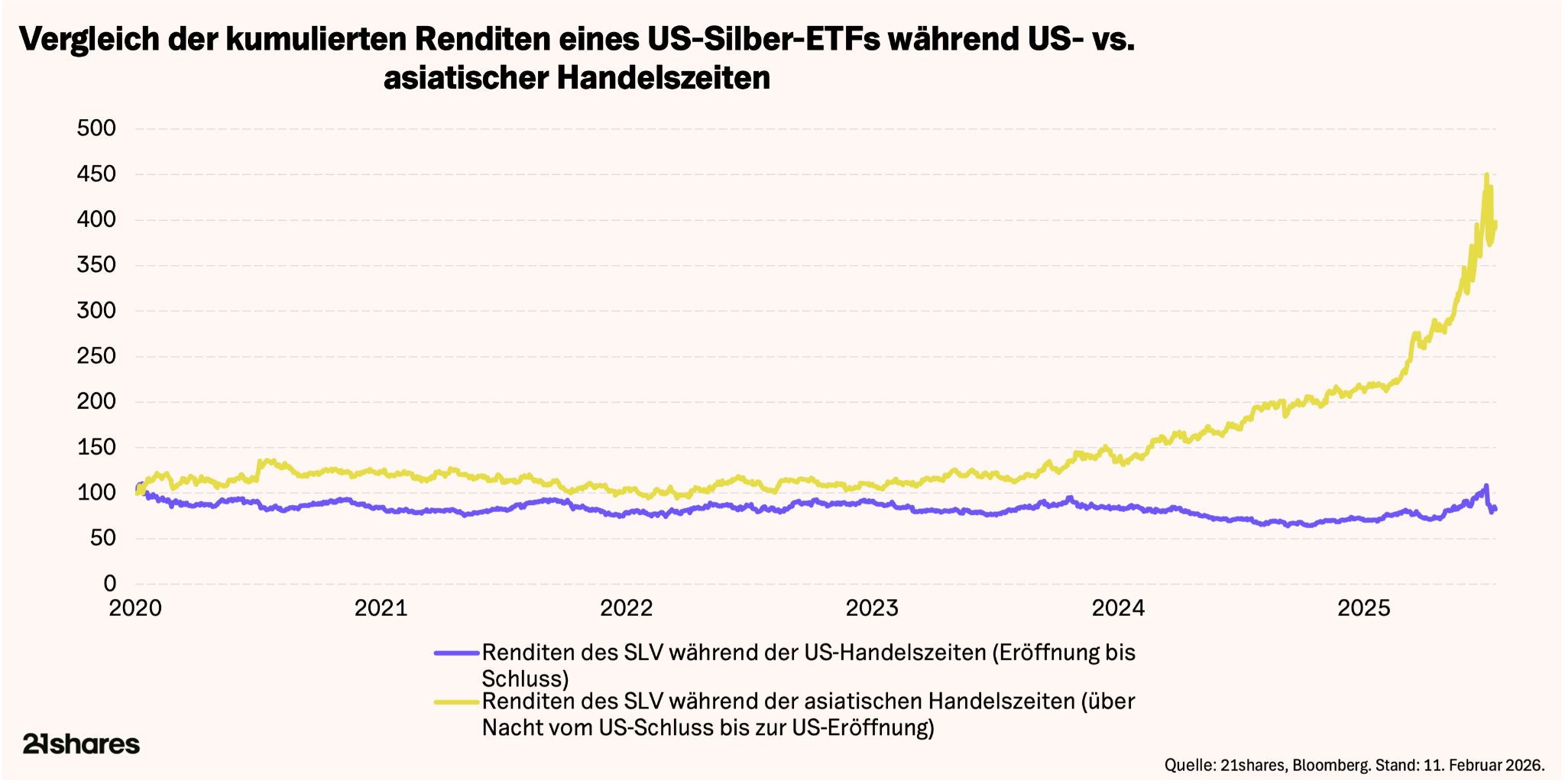

Auch die Analyse nach Handelszeiten zeichnet ein klares Bild: Sämtliche Goldgewinne seit 2019 wurden während der asiatischen Handelszeiten erzielt, während die kumulierten Renditen während der US-Handelszeiten weitgehend unverändert geblieben sind. Bei Silber zeigt sich ein ähnliches Muster.

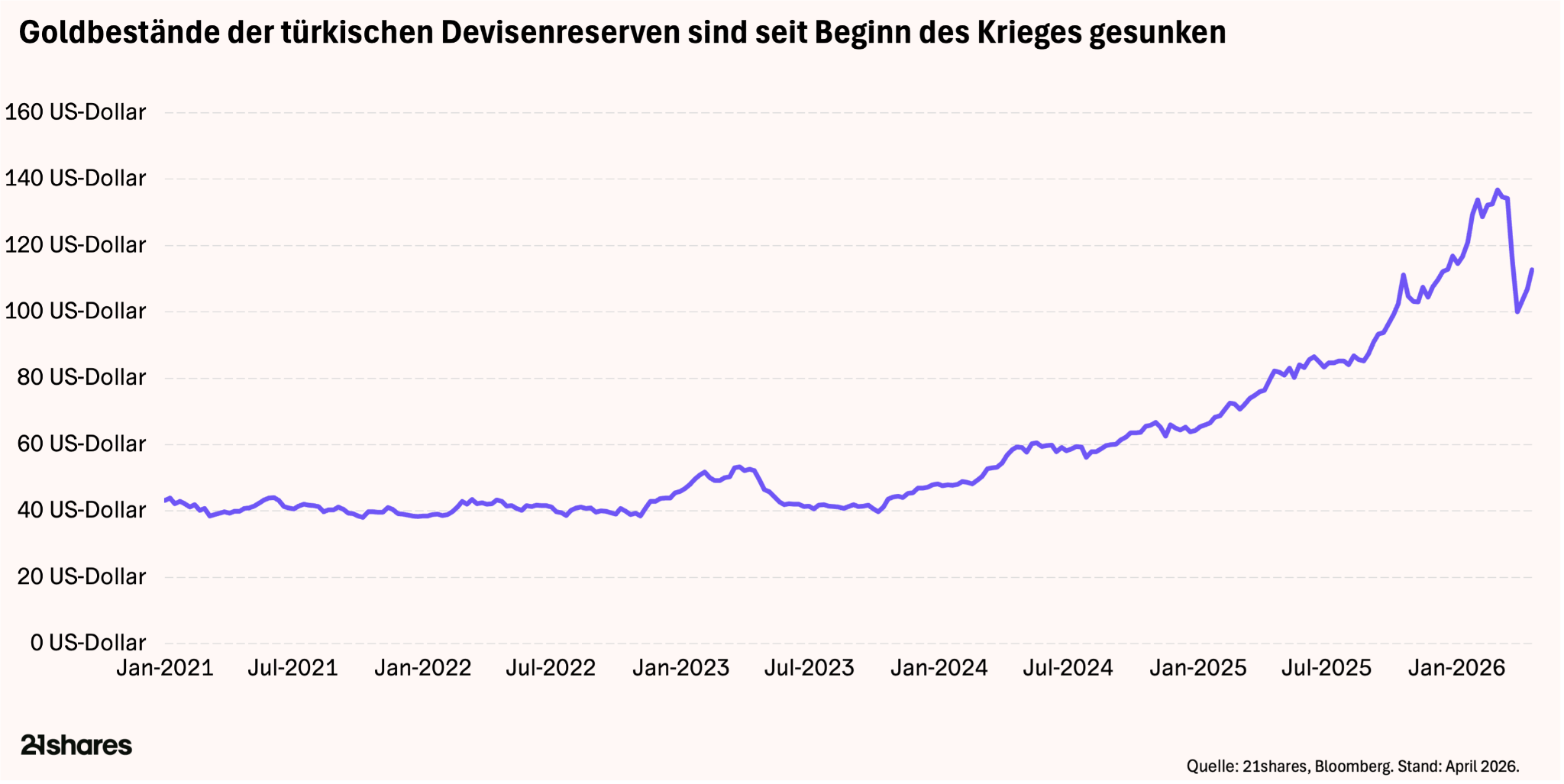

Obwohl das chinesische Bankensystem von hoher Liquidität geprägt ist, fliessen diese Mittel nicht in digitale Vermögenswerte. Der Handel mit Kryptowährungen ist in China verboten. Bürger, die dennoch handeln, riskieren eingefrorene Bankkonten und Sanktionen im Rahmen des Social-Credit-Systems. Daher ist das chinesische „Entwertungs“-Narrativ in Wirklichkeit eine Geschichte von Liquidität, die infolge von Handelsüberschüssen und Deviseninterventionen in das Bankensystem fließt. Seit Beginn des Iran-Konflikts ist zudem eine Abschwächung des Goldpreises zu beobachten, die mit einer Umkehr dieser Deviseninterventionen zusammenhängt. Volkswirtschaften, die stark von Energieimporten abhängig sind, etwa die Türkei, verzeichnen Kapitalabflüsse und eine deutliche Verknappung der inländischen Liquidität. In der Folge wurden Goldbestände reduziert, um die eigene Währung zu stabilisieren.

Digitale Lebensadern: Wie sich der Nutzenwandel als Treiber für die reale Krypto-Adoption entwickelt

Die höchste Krypto-Adoption findet sich in Ländern mit anhaltender Währungsabwertung und instabilen Bankensystemen, sofern der Handel mit digitalen Vermögenswerten rechtlich erlaubt ist.

Laut dem Chainalysis Global Crypto Adoption Index 2025 zählen Argentinien, Venezuela, die Türkei, Äthiopien, Russland, die Ukraine, Nigeria und Pakistan zu den führenden Märkten.³ Eine Umfrage aus dem Jahr 2025 in Nigeria zeigt, dass mehr als 40 Prozent der Bevölkerung mit regelmässigem Internetzugang aktiv Kryptowährungen nutzen.⁴

Die Anwendungsfälle reichen von Inflationsschutz und Vermögensaufbau bis hin zu Handel und grenzüberschreitenden Zahlungen. Immer häufiger bevorzugen Beschäftigte internationaler Unternehmen eine Vergütung in Kryptowährungen, um Gebühren und Verzögerungen des traditionellen Bankensystems zu umgehen. In Argentinien beispielsweise erhalten nur etwa 2 Prozent der im Export digitaler Dienstleistungen tätigen Fachkräfte ihr Gehalt in lokaler Währung.⁵ Die Mehrheit entscheidet sich für digitale Assets, vor allem Stablecoins, aber auch Bitcoin, die über Blockchain-Infrastruktur ausgezahlt werden. Für Menschen, die die Realität von Währungsentwertung erleben, stellen Kryptowährungen eine entscheidende Möglichkeit dar, finanzielle Unabhängigkeit in einem instabilen Umfeld zu bewahren.

Eine Dual-Asset-Strategie zur Absicherung: Warum ein einzelner Hedge nicht mehr ausreicht

Gold und Kryptowährungen sind beide wichtige Instrumente zur Sicherung finanzieller Unabhängigkeit, da sie nicht auf das Vertrauen in eine zentrale Gegenpartei angewiesen sind. Beide dienen als Absicherung gegen Entwertung, werden jedoch kurzfristig von unterschiedlichen Faktoren beeinflusst, insbesondere seit der veränderten Dynamik des Goldmarktes ab 2022.

Die Vereinigten Staaten haben bislang keine klassische Entwertung erlebt. Die fiskalischen Projektionen deuten jedoch darauf hin, dass sich das Land gemeinsam mit anderen entwickelten Volkswirtschaften auf einem solchen Pfad befindet. Prognosen legen nahe, dass Teile der bislang als „entwickelt“ geltenden Märkte zunehmend Merkmale von Schwellenländern aufweisen könnten, etwa höhere Währungsvolatilität und Spannungen in den Finanzierungsbedingungen. Der Einbruch des britischen Pfunds im Jahr 2022 sowie der gleichzeitige Anstieg der Renditen britischer Staatsanleihen gelten als frühe Beispiele für diese Entwicklung.

Für Anleger, die Portfolios aufbauen, die in unterschiedlichen Marktphasen bestehen sollen, bietet eine Allokation in Gold und Kryptowährungen daher eine robustere Absicherung gegenüber den Herausforderungen eines sich verändernden fiskalischen Umfelds.

______

Quellen:

- FT, “China’s secretive gold purchases help fuel record rally”, November 2025. https://www.ft.com/content/b77a95b0-ee74-4bde-b11f-32ee0fe03cd8.

- Council on Foreign Relations, “The PBOC, The State Banks, and Backdoor Intervention”, Februar 2026. https://www.cfr.org/articles/the-pboc-the-state-banks-and-backdoor-intervention.

- Chainalysis, “The 2025 Global Adoption Index”, September 2025. https://www.chainalysis.com/blog/2025-global-crypto-adoption-index/.

- Quidax , “The State of Crypto Adoption in Nigeria”, August 2025. https://business.quidax.io/sectorial-report#hero-section.

- Perfil, Solo el 2% de los profesionales que exportan servicios digitales cobran en pesos, December 2025. https://www.perfil.com/noticias/economia/solo-el-2-de-los-profesionales-argentinos-que-exportan-servicios-digitales-cobran-en-pesos.phtml.